Obtenir des rendements résistants à la récession et résilients dans le secteur de la gestion des déchets

Comprendre l’écosystème de la gestion des déchets

La gestion moderne des déchets va bien au-delà du simple « ramassage des ordures ». Elle englobe l’ensemble du cycle de vie des déchets, y compris la collecte, le tri, le traitement, le recyclage, l’élimination, la valorisation énergétique des déchets, la gestion des déchets dangereux et d’autres services spécialisés tels que la gestion des déchets médicaux et électroniques.

Ce secteur s’appuie sur des infrastructures essentielles telles que les décharges à grande échelle, les stations de transfert, les installations de récupération des matériaux et les usines avancées de valorisation énergétique des déchets. Ces composantes s’apparentent à des services publics, alimentant et soutenant l’activité urbaine et industrielle.

Le secteur des déchets compte trois sources principales de production : les déchets ménagers, les déchets commerciaux et les déchets industriels. Ensemble, ces trois sources génèrent différentes formes de déchets généralement regroupées dans les trois catégories suivantes :

1. Les déchets solides municipaux (DSM) sont constitués d’articles quotidiens que nous utilisons et jetons, tels que les emballages de produits, les tontes de gazon, les meubles, les vêtements, les restes alimentaires, les journaux, les appareils électroménagers et les piles. Les déchets municipaux proviennent principalement des ménages et des commerces. On estime qu’ils représentent plus des deux tiers des revenus de l’industrie des déchets. Selon la Environmental Protection Agency (EPA), les États-Unis génèrent plus de 292 millions de tonnes de déchets par an, soit 4,9 livres par personne et par jour. Environ un tiers de cette quantité est recyclé et composté.

Ce secteur s’appuie sur des infrastructures essentielles telles que les décharges à grande échelle, les stations de transfert, les installations de récupération des matériaux et les usines avancées de valorisation énergétique des déchets. Ces composantes s’apparentent à des services publics, alimentant et soutenant l’activité urbaine et industrielle.

Le secteur des déchets compte trois sources principales de production : les déchets ménagers, les déchets commerciaux et les déchets industriels. Ensemble, ces trois sources génèrent différentes formes de déchets généralement regroupées dans les trois catégories suivantes :

1. Les déchets solides municipaux (DSM) sont constitués d’articles quotidiens que nous utilisons et jetons, tels que les emballages de produits, les tontes de gazon, les meubles, les vêtements, les restes alimentaires, les journaux, les appareils électroménagers et les piles. Les déchets municipaux proviennent principalement des ménages et des commerces. On estime qu’ils représentent plus des deux tiers des revenus de l’industrie des déchets. Selon la Environmental Protection Agency (EPA), les États-Unis génèrent plus de 292 millions de tonnes de déchets par an, soit 4,9 livres par personne et par jour. Environ un tiers de cette quantité est recyclé et composté.

Gestion des déchets municipaux solides : 1960-2018

Source : Site Web de la EPA. Dernière mise à jour le 8 novembre 2024.

2. Les déchets de construction et de démolition (C&D)

comprennent divers matériaux provenant de différentes sources, telles que la construction, la rénovation, la démolition et les catastrophes naturelles. Les déchets de C&D sont généralement « liés à un événement » et proviennent généralement des déchets industriels. La EPA estime que les déchets de C&D représentent plus du double du volume des DSM.

3. Les déchets dangereux comprennent divers produits chimiques toxiques qui nécessitent un traitement spécial afin d’être éliminés sans nuire à l’environnement ou à la santé humaine.

comprennent divers matériaux provenant de différentes sources, telles que la construction, la rénovation, la démolition et les catastrophes naturelles. Les déchets de C&D sont généralement « liés à un événement » et proviennent généralement des déchets industriels. La EPA estime que les déchets de C&D représentent plus du double du volume des DSM.

3. Les déchets dangereux comprennent divers produits chimiques toxiques qui nécessitent un traitement spécial afin d’être éliminés sans nuire à l’environnement ou à la santé humaine.

Pourquoi la gestion des déchets est un secteur résistant à la récession et résilient

Le secteur de la gestion des déchets fait preuve d’une forte résilience et résiste bien à la récession grâce à plusieurs facteurs clés:

1. Demande non discrétionnaire

La production de déchets reste constante indépendamment des cycles économiques, car les entreprises et les particuliers produisent continuellement des déchets. Cela entraîne une faible corrélation avec les cycles économiques plus larges. Si la croissance globale du volume est tirée par la croissance démographique, la formation de ménages et la création de nouvelles entreprises, les volumes de déchets restent stables pendant les périodes de ralentissement économique. Les volumes résidentiels sont les plus stables, les flux de déchets commerciaux, industriels et de construction/démolition étant plus sensibles à l’activité économique.

1. Demande non discrétionnaire

La production de déchets reste constante indépendamment des cycles économiques, car les entreprises et les particuliers produisent continuellement des déchets. Cela entraîne une faible corrélation avec les cycles économiques plus larges. Si la croissance globale du volume est tirée par la croissance démographique, la formation de ménages et la création de nouvelles entreprises, les volumes de déchets restent stables pendant les périodes de ralentissement économique. Les volumes résidentiels sont les plus stables, les flux de déchets commerciaux, industriels et de construction/démolition étant plus sensibles à l’activité économique.

Croissance du volume de Republic Services par rapport aux mises en chantier et à la croissance du PIB

Source : Présentation aux investisseurs de Republic Services. Avril 2025.

2. Soutien réglementaire et barrières élevées à l’entrée

Le secteur de la gestion des déchets tire profit d’un soutien réglementaire important et de réglementations environnementales. Le développement et l’exploitation de décharges, par exemple, nécessitent des investissements importants et impliquent des processus d’autorisation complexes. Les réglementations fédérales ont rendu difficile l’obtention de nouveaux permis d’exploitation de décharges, créant ainsi des obstacles réglementaires importants.

Comme le montre le graphique ci-dessous, la capacité totale des décharges aux États-Unis affiche une tendance à la baisse, qui devrait se poursuivre malgré l’augmentation constante du volume des déchets. Cette pénurie confère aux propriétaires de décharges un pouvoir de fixation des prix considérable et une part plus importante des avantages économiques au sein de la chaîne de valeur. Aux États-Unis, il existe environ 1 270 décharges municipales pour déchets solides, dont plus de 50 % sont détenues ou exploitées par quatre grandes entreprises. En outre, on estime que ces grands acteurs contrôlent plus de 80 % de la capacité autorisée (contre environ 40 % en 2000).

Le secteur de la gestion des déchets tire profit d’un soutien réglementaire important et de réglementations environnementales. Le développement et l’exploitation de décharges, par exemple, nécessitent des investissements importants et impliquent des processus d’autorisation complexes. Les réglementations fédérales ont rendu difficile l’obtention de nouveaux permis d’exploitation de décharges, créant ainsi des obstacles réglementaires importants.

Comme le montre le graphique ci-dessous, la capacité totale des décharges aux États-Unis affiche une tendance à la baisse, qui devrait se poursuivre malgré l’augmentation constante du volume des déchets. Cette pénurie confère aux propriétaires de décharges un pouvoir de fixation des prix considérable et une part plus importante des avantages économiques au sein de la chaîne de valeur. Aux États-Unis, il existe environ 1 270 décharges municipales pour déchets solides, dont plus de 50 % sont détenues ou exploitées par quatre grandes entreprises. En outre, on estime que ces grands acteurs contrôlent plus de 80 % de la capacité autorisée (contre environ 40 % en 2000).

Capacité des décharges aux États-Unis depuis 1990

Source : Rapport de la Banque nationale : Turning trash into Cash (mai 2025).

3. Flux de trésorerie prévisibles et protection intégrée

Les entreprises de gestion des déchets tirent avantage de contrats à long terme qui leur assurent des flux de trésorerie prévisibles et une protection intégrée contre l’inflation.

4. Fort pouvoir de fixation des prix

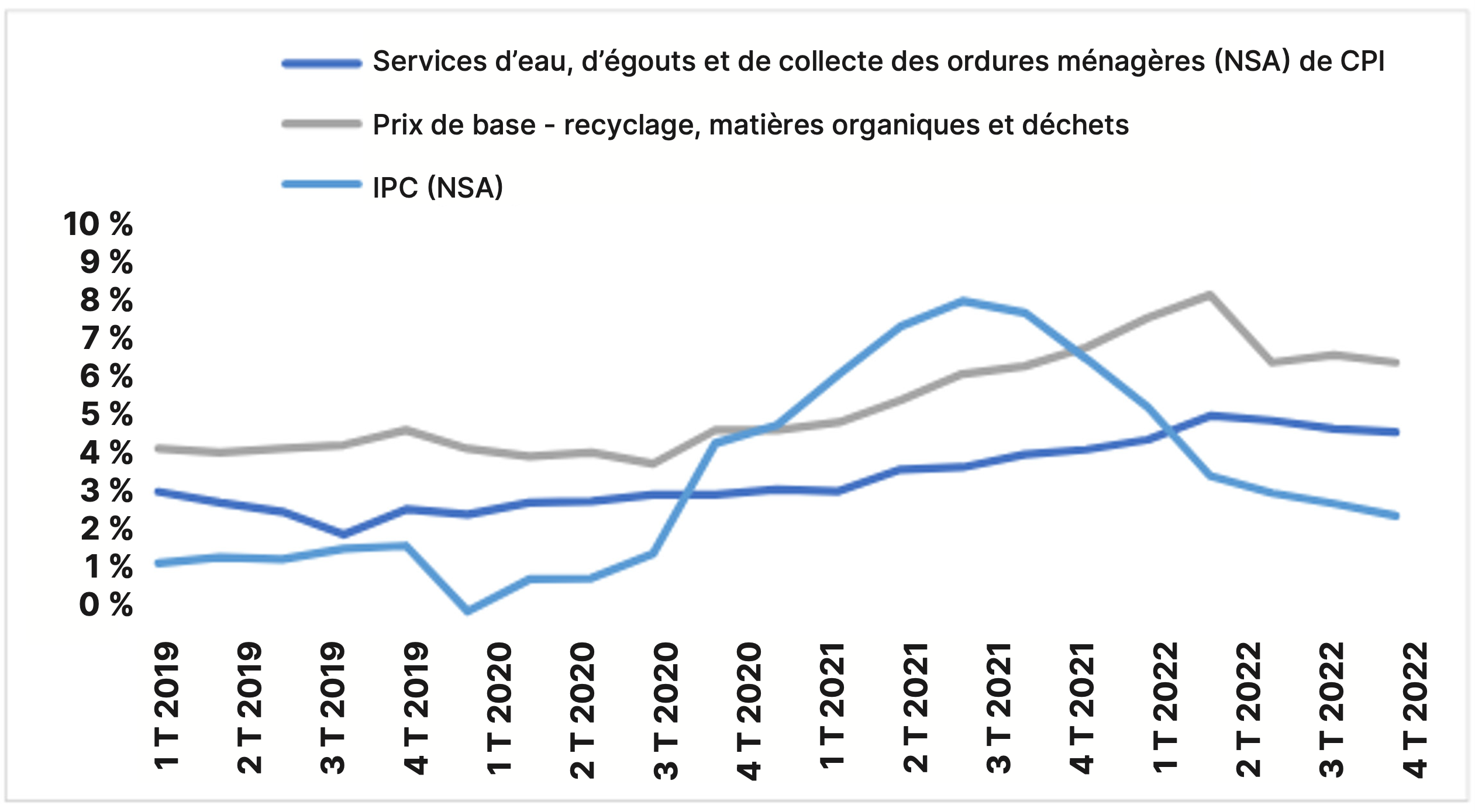

La gestion des déchets est un service essentiel dont le coût est estimé représenter une faible proportion du total des coûts d’exploitation résidentiels et commerciaux. Le prix est donc largement inélastique : le secteur a démontré un fort pouvoir de fixation des prix, les grandes entreprises de gestion des déchets ayant réalisé une augmentation moyenne du prix net (ou rendement) d’environ 7 % au cours des trois dernières années. Même si l’inflation ralentit, le secteur devrait maintenir des augmentations de prix/rendement de 3,5 % à 5,0 %, ce qui soutiendra une expansion de la marge BAIIA de 30 à 100 points de base par an.

Les entreprises de gestion des déchets tirent avantage de contrats à long terme qui leur assurent des flux de trésorerie prévisibles et une protection intégrée contre l’inflation.

- Accords commerciaux et industriels : Ces contrats ont généralement une durée de trois à cinq ans et sont souvent renouvelés automatiquement. Les tarifs sont fixés en fonction de la fréquence de collecte, des volumes, du poids et de l’équipement utilisé, et comprennent des ajustements liés à l’indice des prix à la consommation (IPC), au prix du carburant et à d’autres facteurs.

- Les contrats de collecte municipale/résidentielle fournissent des services de collecte en bordure de rue aux municipalités. Les appels d’offres pour ces contrats ont généralement lieu 9 à 18 mois avant leur expiration et sont souvent assortis d’une durée initiale de trois à dix ans, avec des options de prolongation. Le prix est déterminé en fonction du nombre de ménages, de la fréquence de collecte et du type d’équipement, et comprend des clauses d’indexation annuelle et des réajustements périodiques du prix du carburant. Ces contrats peuvent générer des marges du bénéfice avant intérêts, impôts et amortissements (BAIIA) comprises entre 20 % et 30 % pour les grandes entreprises.

- Indexation sur l’inflation : Les contrats prévoient généralement une indexation sur l’inflation, les prix étant gérés par des mécanismes basés sur le marché libre ou sur des indices. Les contrats basés sur des indices utilisent souvent des indexations liées à l’IPC ou à d’autres indices, généralement avec un décalage de 12 à 18 mois. Pour contrer l’inflation persistante des coûts de collecte et d’élimination, les entreprises de gestion des déchets ont orienté leurs clients vers des indices alternatifs ou des augmentations fixes.

- Économies d’échelle régionales : Compte tenu de l’importance des coûts liés au transport des déchets vers les sites de traitement et d’élimination, le fait de disposer d’une capacité d’élimination à proximité du flux de déchets constitue un avantage concurrentiel et un obstacle à l’entrée sur le marché. Par conséquent, les entreprises établiront le site d’enfouissement comme base et chercheront à consolider le marché autour de celui-ci, tout en intégrant verticalement l’ensemble de la chaîne de valeur, de la collecte à l’élimination. Les acquisitions complémentaires de petits acteurs de taille inférieure sur les marchés adjacents stimulent la croissance grâce à l’expansion de la présence géographique. Il en résulte une désincitation à la concurrence, les entreprises se répartissant le marché en régions établies où chaque acteur peut conquérir une part de marché élevée.

4. Fort pouvoir de fixation des prix

La gestion des déchets est un service essentiel dont le coût est estimé représenter une faible proportion du total des coûts d’exploitation résidentiels et commerciaux. Le prix est donc largement inélastique : le secteur a démontré un fort pouvoir de fixation des prix, les grandes entreprises de gestion des déchets ayant réalisé une augmentation moyenne du prix net (ou rendement) d’environ 7 % au cours des trois dernières années. Même si l’inflation ralentit, le secteur devrait maintenir des augmentations de prix/rendement de 3,5 % à 5,0 %, ce qui soutiendra une expansion de la marge BAIIA de 30 à 100 points de base par an.

Croissance des prix par rapport à l’inflation

Source: Deutsche Bank Report: Beneficiary of Strengthening Macro (May 2024).

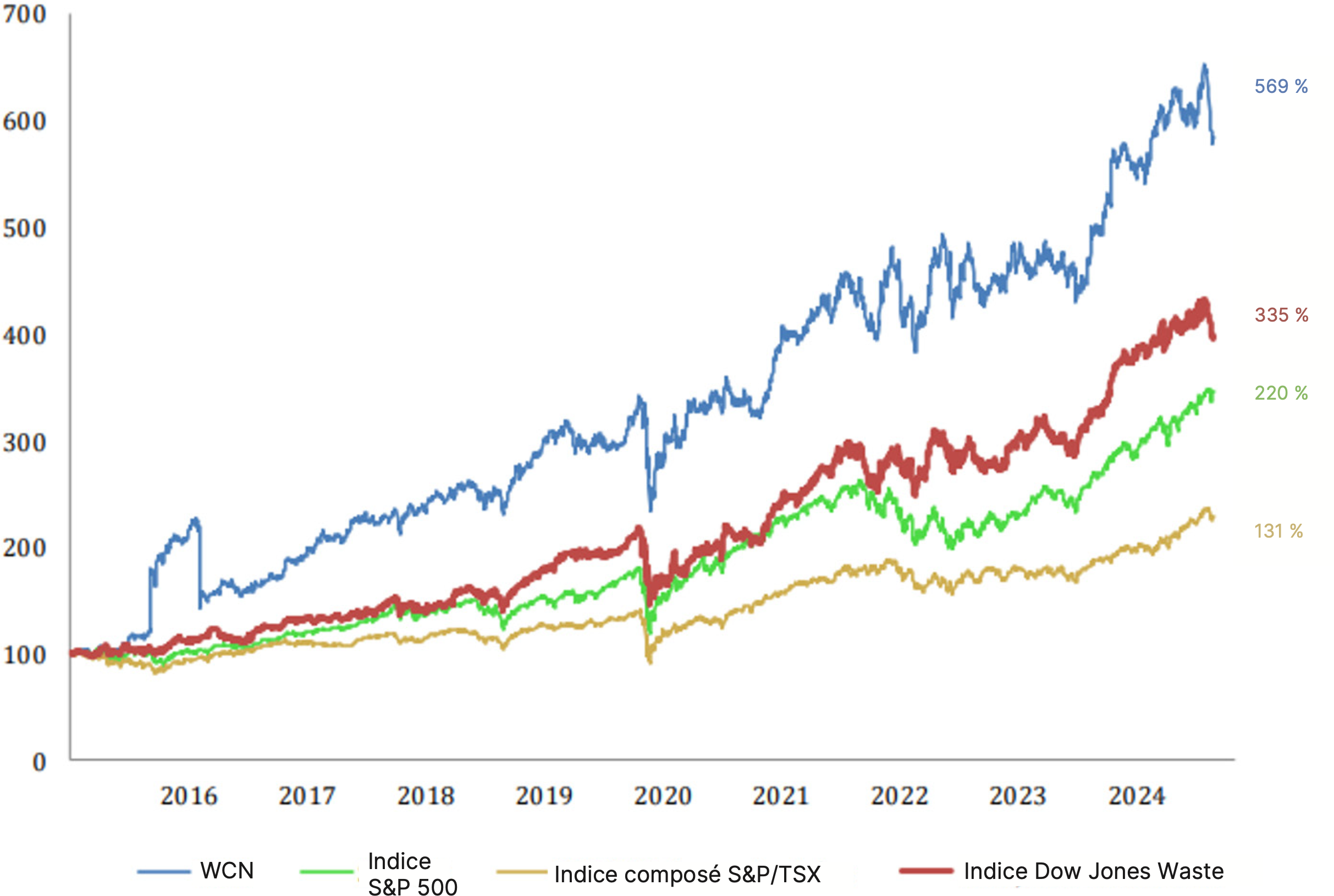

Capitalisation défensive

Le climat économique actuel est marqué par des craintes inflationnistes et une volatilité des marchés, ce qui souligne la nécessité de disposer d’occasions d’investissement stables. Dans ce contexte, le secteur de la gestion des déchets se distingue comme un domaine essentiel, mais souvent négligé, du marché, offrant des rendements constants même lorsque l’économie dans son ensemble est confrontée à des vents contraires. Les sous-performances par rapport au marché sont rares et peu importantes, ce qui se traduit par une surperformance cumulative.

Rendement total pour les actionnaires de Waste Connections sur 10 ans au 30 avril

Source : Présentation aux investisseurs de Waste Connections. Mai 2025.

Tendances croissantes stimulant la demande

Au-delà des facteurs traditionnels, plusieurs tendances renforcent encore la demande dans le secteur de la gestion des déchets.

1. Croissance démographique et urbanisation

La croissance du volume des déchets solides est fortement influencée par la croissance démographique et la création de nouveaux ménages et entreprises, suivant ainsi la croissance économique générale aux

États-Unis et au Canada.

2. Économie circulaire

L’intérêt croissant pour l’économie circulaire stimule la demande en solutions de valorisation énergétique des déchets et de gaz naturel renouvelable. Dans ce contexte, les sous-produits des déchets sont convertis en énergie renouvelable grâce à divers processus. Les installations de valorisation énergétique des déchets, par exemple, incinèrent les déchets solides municipaux pour produire de l’électricité et/ou de la chaleur, récupérant ainsi de l’énergie qui serait autrement perdue. Le gaz d’enfouissement, un sous-produit de la décomposition des déchets organiques dans les décharges, peut être capté et transformé en gaz naturel renouvelable (GNR), qui peut ensuite être utilisé comme combustible ou injecté dans les gazoducs.

3. Gestion des déchets dangereux et spéciaux

Le besoin croissant de traitements spécialisés pour les déchets dangereux et autres flux de déchets particuliers contribue également à la demande. Par exemple, les substances perfluoroalkylées et polyfluoroalkylées (SPFA) sont un groupe de produits chimiques synthétiques utilisés dans une large gamme de produits industriels et de consommation en raison de leur résistance à la chaleur, à l’eau et à l’huile. Connues sous le nom de « produits chimiques éternels » en raison de leur persistance dans l’environnement, les SPFA font l’objet d’une surveillance étroite en raison de leurs risques pour la santé et l’environnement. Dans le contexte des décharges, les SPFA sont une préoccupation croissante car elles peuvent s’infiltrer dans les eaux souterraines. Les entreprises sont en train de réaliser des opportunités de croissance de leurs revenus liées à l’élimination des SPFA des flux de déchets d’une manière écologiquement responsable.

1. Croissance démographique et urbanisation

La croissance du volume des déchets solides est fortement influencée par la croissance démographique et la création de nouveaux ménages et entreprises, suivant ainsi la croissance économique générale aux

États-Unis et au Canada.

2. Économie circulaire

L’intérêt croissant pour l’économie circulaire stimule la demande en solutions de valorisation énergétique des déchets et de gaz naturel renouvelable. Dans ce contexte, les sous-produits des déchets sont convertis en énergie renouvelable grâce à divers processus. Les installations de valorisation énergétique des déchets, par exemple, incinèrent les déchets solides municipaux pour produire de l’électricité et/ou de la chaleur, récupérant ainsi de l’énergie qui serait autrement perdue. Le gaz d’enfouissement, un sous-produit de la décomposition des déchets organiques dans les décharges, peut être capté et transformé en gaz naturel renouvelable (GNR), qui peut ensuite être utilisé comme combustible ou injecté dans les gazoducs.

3. Gestion des déchets dangereux et spéciaux

Le besoin croissant de traitements spécialisés pour les déchets dangereux et autres flux de déchets particuliers contribue également à la demande. Par exemple, les substances perfluoroalkylées et polyfluoroalkylées (SPFA) sont un groupe de produits chimiques synthétiques utilisés dans une large gamme de produits industriels et de consommation en raison de leur résistance à la chaleur, à l’eau et à l’huile. Connues sous le nom de « produits chimiques éternels » en raison de leur persistance dans l’environnement, les SPFA font l’objet d’une surveillance étroite en raison de leurs risques pour la santé et l’environnement. Dans le contexte des décharges, les SPFA sont une préoccupation croissante car elles peuvent s’infiltrer dans les eaux souterraines. Les entreprises sont en train de réaliser des opportunités de croissance de leurs revenus liées à l’élimination des SPFA des flux de déchets d’une manière écologiquement responsable.

Un pilier de la stabilité du portefeuille

Étant donné ses caractéristiques uniques, le secteur de la gestion des déchets représente un investissement essentiel, intrinsèquement résilient et à l’abri des récessions. Il offre des flux de trésorerie prévisibles, une protection intégrée contre l’inflation et une isolation contre les ralentissements économiques. Les entreprises de gestion des déchets obtiennent de bons résultats en période de récession et de faible croissance, et des résultats comparativement meilleurs en période d’inflation élevée. Cela fait de ce secteur un élément idéal pour tout portefeuille bien diversifié à la recherche de stabilité et de rendements constants.

Investissez dans l’avenir des infrastructures avec Starlight Capital

En mettant l’accent sur ces facteurs structurels fondamentaux et à long terme qui stimulent la demande en infrastructures, le Fonds d’infrastructures mondiales Starlight vise à générer des revenus et une croissance à long terme en investissant dans des actifs d’infrastructure de grande qualité sur des marchés aux caractéristiques fondamentales solides.

Additional Information

Actifs réels

Fonds d’infrastructures mondiales Starlight

Création—2018

Objectif d’investissement :

Fournir un revenu courant régulier en investissant à l’échelle mondiale dans des sociétés ayant une exposition directe ou indirecte aux éléments suivants l’infrastructure

Fréquence des distributions :

Mensuelles fixes

Code/symbole :

Série A (SLC102)

Série F (SLC202)

Série FT6 (SLC252)

Série T6 (SLC152)

Série FNB (SCGI)

Objectif d’investissement :

Fournir un revenu courant régulier en investissant à l’échelle mondiale dans des sociétés ayant une exposition directe ou indirecte aux éléments suivants l’infrastructure

Fréquence des distributions :

Mensuelles fixes

Code/symbole :

Série A (SLC102)

Série F (SLC202)

Série FT6 (SLC252)

Série T6 (SLC152)

Série FNB (SCGI)

Les opinions exprimées dans cette mise à jour sont susceptibles d’être modifiées à tout moment en fonction des conditions du marché ou d’autres conditions et sont à jour au 10 decembre 2025. Bien que tout le matériel soit considéré comme fiable, l’exactitude et l’exhaustivité ne peuvent être garanties.

Certains énoncés contenus dans le présent communiqué de presse sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, notamment les énoncés concernant les perspectives des activités et des résultats d’exploitation de la Fiducie. Les énoncés prospectifs (« EP ») sont fournis dans le but d’aider le lecteur à comprendre le rendement financier, la situation financière et les flux de trésorerie de la Fiducie à certaines dates et pour les périodes terminées à certaines dates, et de présenter des renseignements sur les attentes et les plans actuels de la direction concernant l’avenir. Les lecteurs sont avertis que ces énoncés peuvent ne pas être appropriées à d’autres fins. Les EP impliquent des risques et des incertitudes connus et inconnus, qui peuvent être généraux ou spécifiques et qui donnent lieu à la possibilité que les attentes, les prévisions, les prédictions, les projections ou les conclusions ne se révèlent pas exactes, que les hypothèses ne soient pas correctes et que les objectifs, les buts stratégiques et les priorités ne soient pas atteints. Les EP sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou s’y réfèrent, ou qui contiennent des termes tels que « peut », « sera », « devrait », « pourrait »,

« s’attendre », « anticiper », « avoir l’intention », « planifier », « croire » ou « estimer », ou d’autres expressions similaires. Les énoncés qui se projettent dans le temps ou qui comprennent des éléments autres que des informations historiques sont soumises à des risques et des incertitudes, et les résultats, actions ou événements réels pourraient différer sensiblement de ceux présentés dans les EP. Les EP ne sont pas des garanties de performances futures et sont par nature basées sur de nombreuses hypothèses.

Le contenu de ce document (y compris les faits, les points de vue, les opinions, les recommandations, les descriptions ou les références à des produits ou à des titres) ne doit pas être utilisé ou interprété comme un conseil en investissement, comme une offre de vente ou la sollicitation d’une offre d’achat, ou comme une approbation, une recommandation ou un parrainage d’une entité ou d’un titre cité. Bien que nous nous efforcions d’en garantir l’exactitude et l’exhaustivité, nous n’assumons aucune responsabilité quant à leur utilisation. Les investissements dans les fonds communs de placement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire les documents d’offre avant d’investir. Les investisseurs devraient consulter leurs conseillers avant d’investir.

Starlight, Starlight Investments, Starlight Capital et tous les autres logos Starlight sont des marques déposées de Starlight Group Property Holdings Inc.

Certains énoncés contenus dans le présent communiqué de presse sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, notamment les énoncés concernant les perspectives des activités et des résultats d’exploitation de la Fiducie. Les énoncés prospectifs (« EP ») sont fournis dans le but d’aider le lecteur à comprendre le rendement financier, la situation financière et les flux de trésorerie de la Fiducie à certaines dates et pour les périodes terminées à certaines dates, et de présenter des renseignements sur les attentes et les plans actuels de la direction concernant l’avenir. Les lecteurs sont avertis que ces énoncés peuvent ne pas être appropriées à d’autres fins. Les EP impliquent des risques et des incertitudes connus et inconnus, qui peuvent être généraux ou spécifiques et qui donnent lieu à la possibilité que les attentes, les prévisions, les prédictions, les projections ou les conclusions ne se révèlent pas exactes, que les hypothèses ne soient pas correctes et que les objectifs, les buts stratégiques et les priorités ne soient pas atteints. Les EP sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou s’y réfèrent, ou qui contiennent des termes tels que « peut », « sera », « devrait », « pourrait »,

« s’attendre », « anticiper », « avoir l’intention », « planifier », « croire » ou « estimer », ou d’autres expressions similaires. Les énoncés qui se projettent dans le temps ou qui comprennent des éléments autres que des informations historiques sont soumises à des risques et des incertitudes, et les résultats, actions ou événements réels pourraient différer sensiblement de ceux présentés dans les EP. Les EP ne sont pas des garanties de performances futures et sont par nature basées sur de nombreuses hypothèses.

Le contenu de ce document (y compris les faits, les points de vue, les opinions, les recommandations, les descriptions ou les références à des produits ou à des titres) ne doit pas être utilisé ou interprété comme un conseil en investissement, comme une offre de vente ou la sollicitation d’une offre d’achat, ou comme une approbation, une recommandation ou un parrainage d’une entité ou d’un titre cité. Bien que nous nous efforcions d’en garantir l’exactitude et l’exhaustivité, nous n’assumons aucune responsabilité quant à leur utilisation. Les investissements dans les fonds communs de placement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire les documents d’offre avant d’investir. Les investisseurs devraient consulter leurs conseillers avant d’investir.

Starlight, Starlight Investments, Starlight Capital et tous les autres logos Starlight sont des marques déposées de Starlight Group Property Holdings Inc.