Fractionnement du revenu de pension

Fiscalité et succession

En 2006, le gouvernement fédéral a introduit une nouvelle occasion de planification pour les aînés canadiens : la capacité de fractionner le revenu de pension. Cette Infopage explique en quoi consiste le fractionnement du revenu de pension et comment il peut contribuer à réduire votre fardeau fiscal.

En vertu de la législation fiscale canadienne, chacun produit sa propre déclaration de revenus et est imposé sur le revenu qu'il gagne sur une base individuelle. Étant donné que nous avons un système d'impôt progressif, plus vous gagnez d’argent, plus votre taux d'imposition est élevé.

Cela a toujours été une source de préoccupation pour les couples âgés, où l'un d'eux reçoit une pension et l'autre n'a que très peu de revenus. Le couple paierait beaucoup moins d'impôt si le revenu de pension, qui est utilisé pour soutenir le couple conjointement, pourrait être réparti entre les deux partenaires.

Revenu de pension admissible

Selon les règles actuelles, tout résident canadien qui reçoit un revenu admissible au crédit pour revenu de pension de 2 000 $ (voir page 3, « crédit pour revenu de pension (CRP) ») a le droit d’attribuer jusqu'à la moitié de son « revenu de pension admissible. » à son conjoint ou à son conjoint de fait résident.

Quel est le revenu de pension admissible? La définition reflète essentiellement la définition de revenu de pension admissible aux fins du crédit de pension du gouvernement fédéral. Basé sur le type de revenu reçu et l'âge du bénéficiaire de revenu de pension, le revenu de pension admissible est divisé en deux sous-ensembles et est défini comme étant soit un revenu de pension admissible ou un revenu de pension.

Les bénéficiaires âgés de moins de 65 ans — un sous-ensemble de revenu de pension admissible défini comme un revenu de pension admissible :

- Revenu de pension d'un régime de pension agréé (RPA) (c.-à-d., une pension d'un régime d'employeur à prestations déterminées ou à cotisations déterminées); et

- Revenu de pension d'un régime de pension déterminé (RPD), qui comprend le Régime de pension de la Saskatchewan.

Les bénéficiaires âgés de 65 ans ou plus — un sous-ensemble de revenu de pension admissible défini comme un revenu de pension :

- Revenu de pension provenant d'un RPA;

- Revenu de pension provenant d’un RPD;

- Revenu provenant d'une rente d’un régime enregistré d'épargne-retraite (REER);

- Retraits d’un fonds enregistré de revenu de retraite (FERR) ou retraits d’un FERR assujetti aux lois fédérales ou provinciales sur les fonds immobilisés, comme les fonds de revenu viager (FRV) et les fonds de revenu de retraite immobilisés (FRRI);

- Revenu provenant d’un régime de participation différée aux bénéfices (RPDB);

- Revenu provenant d’une convention de retraite (CR)1; et

- Un paiement provenant d'un régime de pension agréé collectif (RPAC).

L’exigence concernant l’âge de 65 ans en ce qui concerne les revenus de rentes de REER, de FERR et de FRV a pour objectif de cibler le crédit pour revenu de pension aux personnes à la retraite.

Puisqu’il existe beaucoup plus de contrôle sur l’échéancier des retraits en vertu des REER, FERR et FRV par rapport aux à ceux des RPA, sans la condition l'âge de 65 ans, les personnes n’étant pas à la retraite pourraient bénéficier d'avantages fiscaux grâce au fractionnement du revenu bien avant l'âge de 65 ans. Une façon d’y parvenir, par exemple, est par le retrait d'un revenu de FERR chaque année, tout en continuant d'épargner pour la retraite.

D'autre part, les retraités qui reçoivent des revenus de RPA ont généralement peu de contrôle sur le moment de leurs versements de pension, puisque généralement (mais pas toujours), ils ne recevoivent ces paiements que lorsqu'ils sont à la retraite.

Les types de revenus suivants ne sont pas admissibles au fractionnement du revenu de pension :

- Sécurité de la vieillesse (SV)

- Supplément de revenu garanti (SRG)

- Régime de pensions du Canada (RPC)/Régime de rentes du Québec (RRQ)

- Rentes de REER, rentes de FERR et de RPDB (si le bénéficiaire est âgé de moins de 65 ans)

- Retraits d'un REER

Au cours de l'année, le revenu de pension continue d’être versé directement au pensionné. Au moment de la déclaration fiscale, les époux utilisent le formulaire T1032 de l’Agence du revenu du Canada (ARC) (« Choix conjoint visant le fractionnement du revenu de pension ») visant à choisir conjointement le montant de revenu de pension à fractionner, y compris une répartition de toute retenue d'impôts pour que les impacts soient effectifs immédiatement au moment de la déclaration plutôt que devoir attendre un remboursement d’impôt.

Le choix visant le fractionnement du revenu de pension est effectué une année à la fois, et peut être changé ou modifié chaque année d'imposition, en fonction des circonstances financières et des besoins en matière de planification. La capacité de fractionner (ou de ne pas fractionner) tout montant jusqu'à la moitié de son revenu de pension admissible présente une énorme occasion de maximiser la planification fiscale pour les personnes âgées. Un élément de la planification implique la récupération liée à la SV.

1 Depuis l’année d'imposition 2013 et les suivantes, certains revenus d'une CR sont admissibles au fractionnement du revenu de pension.

Crédit pour revenu de pension (CRP)

Le CRP fournit une réduction non remboursable sur l'impôt à payer sur le revenu de pension admissible. Depuis 2007, le montant maximal du revenu de pension admissible au crédit d'impôt est de 2 000 $.

Possibilité de planification 1

Comment pouvez-vous profiter de ce CRP sans recevoir de revenu de pension au sens traditionnel? Si vous êtes âgé de 65 ans ou plus, assurez-vous de recevoir au moins 2 000 $ par année à partir d'un FERR. Si vous êtes âgés de 65 à 70 ans, envisagez de transférer une partie de l’argent de votre REER dans un FERR afin d’être en mesure de demander ce crédit.

Possibilité de planification 2

Si votre conjoint ou conjoint de fait a reçu le revenu de pension admissible au moyen d'un formulaire T1032 de choix conjoint de l'ARC, les revenus reçus conservent leurs caractéristiques dans les mains du conjoint ou conjoint de fait. Selon l'âge du conjoint, ils peuvent également avoir le droit de demander le CRP sur le montant fractionné.

Partage du RPC/RRQ

Remarquez que bien que le revenu provenant d’un RPC/RRQ ne peut être considéré comme un revenu de pension admissible aux fins du crédit pour revenu de pension (CRP) ou du fractionnement du revenu de pension, les règles existantes permettent aux bénéficiaires du RPC/RRQ de fractionner leurs prestations de retraite du RPC/RRQ. En vertu de ces règles, les conjoints et conjoints de fait étant âgés d’au moins 60 ans peuvent partager jusqu'à la moitié de leurs prestation de retraite du RPC/RRQ. Le fractionnement entre les partenaires est déterminé en calculant le nombre d'années de vie commune durant la période où ils étaient tenus de verser des cotisations au RPC/RRQ.

Planification de la récupération liée à la SV

La récupération de la SV n'intervient qu'à partir d'un revenu net supérieur à 95 323 $ en 2025. La récupération est totale lorsque le revenu net atteint environ 152 062 $ pour les personnes âgées de 65 à 74 ans, et 157 923 $ pour les personnes âgées de 75 ans et plus.

La nouvelle possibilité de fractionner le revenu de pension peut être extrêmement bénéfique pour les personnes assujetties à la récupération liée à la SV. Pourquoi? Le revenu de pension qui pousse un individu au-dessus de 95 323 $ pourrait maintenant être transféré à la déclaration fiscale de conjoint ou du conjoint de fait ayant un revenu inférieur, préservant ainsi les versements de SV.

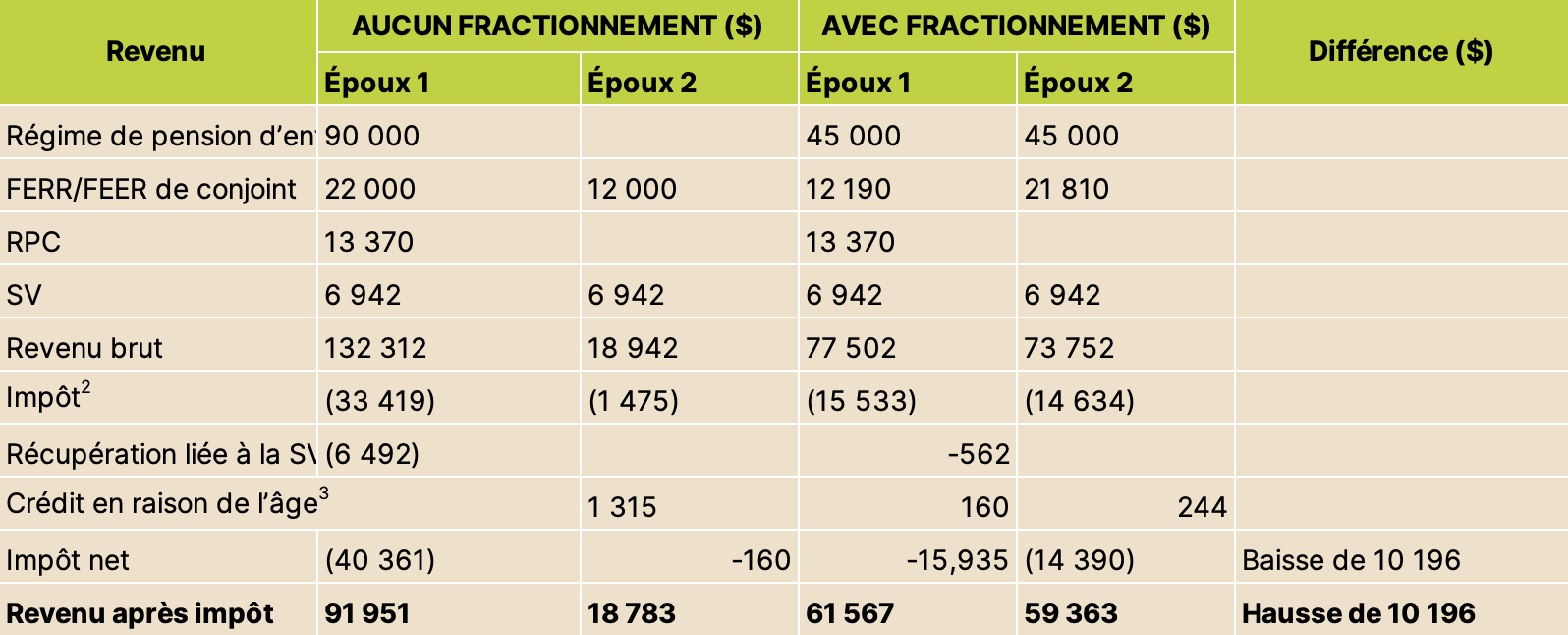

Voici deux exemples tenant compte des crédits d’impôt pour l’exemption personnelle de base, du crédit en raison de l’âge et du crédit pour revenu de pension, le cas échéant.

Exemple 1 :

Les deux époux sont âgés de 65 ans ou plus. Ils peuvent profiter de la situation la plus avantageuse en fractionnant assez de revenu pour utiliser au maximum les fourchettes d’imposition les plus faibles et éviter la récupération liée à la SV pour l’époux 2.

À des fins d’illustration seulement.

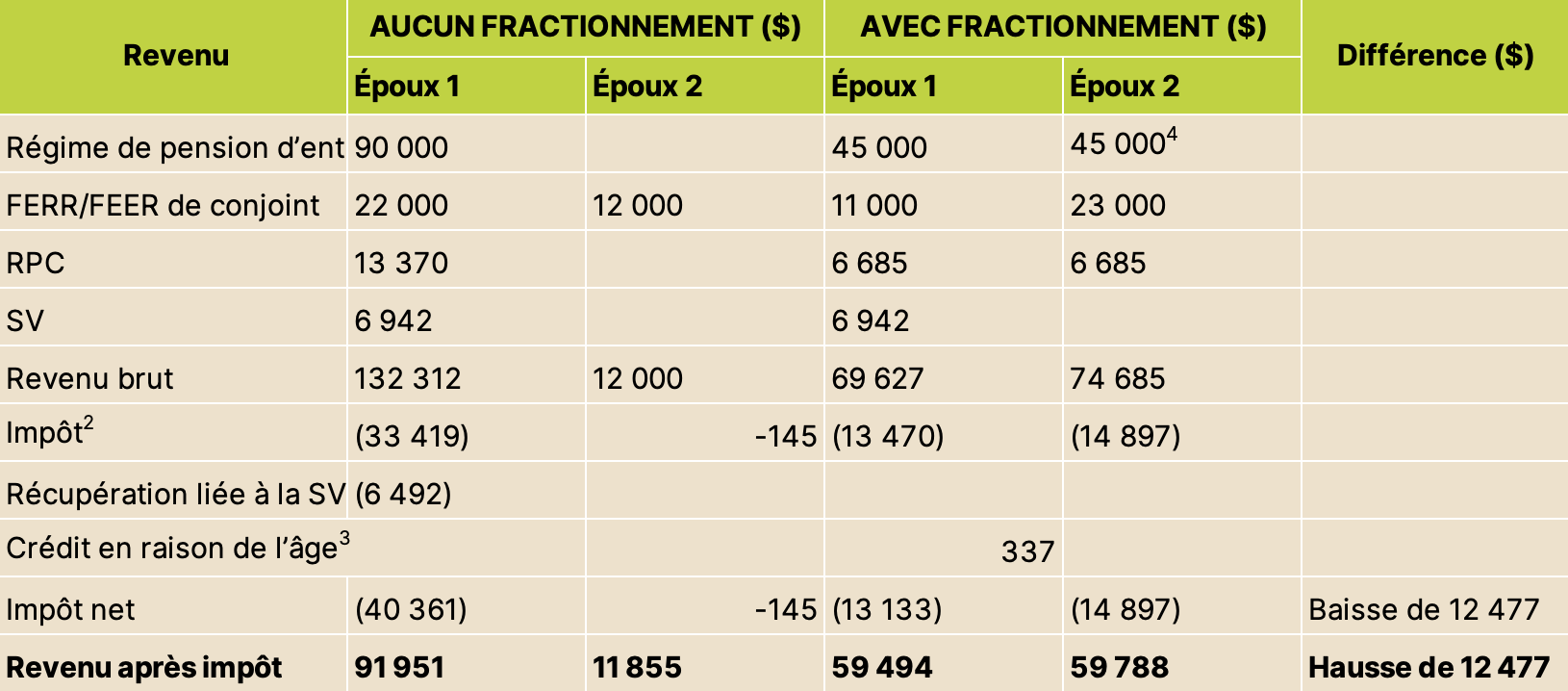

Exemple 2 :

L’époux 1 est âgé de 65 ans ou plus et l’époux 2 est âgé entre 60 et 65 ans. Un fractionnement complet de 50 pour cent peut maximiser les avantages fiscaux étant donné qu’aucun crédit en raison de l’âge ou récupération liée à la SV ne s’applique à l’époux 2 et éliminer la récupération liée à la SV de l’époux 1.

À des fins d’illustration seulement.

2 L’impôt est calculé à l’aide du taux d’imposition progressif de la province de la Colombie-Britannique et tient compte de l’exemption personnelle de base et du crédit pour revenu de pension (351 $), le cas échéant. D’autres crédits s’appliqueront généralement

3 Le crédit en raison de l’âge est de 1 315 $, moins la récupération liée à la SV.

4 Même s’il a moins de 65 ans, l’époux 2 reçoit un crédit pour revenu de pension sur le revenu de pension d’entreprise transféré.

L'avenir des REER de conjoint

À la lumière de ces règles, les REER de conjoint sont-ils devenus une chose du passé? Sont-ils encore nécessaires et, le cas échéant, à quel titre?

En guise de rappel, le REER de conjoint (ou conjoint de fait) est un régime dans lequel l'un des conjoints ou conjoints de fait a contribué et dans lequel l'autre conjoint ou conjoint de fait est le rentier ou le propriétaire. Il est souvent utilisé par des couples pour accomplir le fractionnement du revenu à la retraite, alors que les retraits d’un REER de conjoint sont imposables dans les mains du rentier conjoint au lieu de celles du conjoint cotisant. Si le rentier conjoint se situe dans une fourchette de revenu inférieure à celle du conjoint cotisant au cours de l'année du retrait, il y a peut-être des économies d'impôt absolues et permanentes. Les règles n'ont pas annoncé la fin du REER de conjoint, surtout en raison de la définition de revenu de pension admissible qui est admissible au fractionnement, comme mentionné précédemment.

Fractionnement avant l’âge de 65 ans

N'oubliez pas, si vous êtes âgé de moins de 65 ans, le revenu de pension admissible comprend généralement les paiements provenant d'un RPA et ne comprend généralement pas les montants payés d'un REER ou d’un FERR. Tous ceux qui veulent prendre leur retraite avant l'âge de 65 ans et qui ne disposent pas d'un RPA doivent encore tenir compte de l'utilisation des cotisations au REER de conjoint qui permettraient aux retraits ultimes d’être imposables dans les mains du conjoint ou conjoint de fait ayant le revenu le plus faible sans avoir à attendre l’âge de 65 ans.

Fractionner plus de 50 %

Le REER de conjoint continue également à jouer un rôle pour les particuliers qui souhaiteraient partager plus de 50 % de leur revenu de pension. Avec un REER de conjoint, un conjoint peut transférer jusqu'à 100 % de son revenu d'un REER au conjoint ou au conjoint de fait dont le revenu est moins élevé. Cela peut être avantageux pour certains couples, en fonction de leurs revenus de pensions et de leurs fourchettes d’imposition.

Les cotisants âgés de plus de 71 ans

Le REER de conjoint peut également jouer un rôle important si vous êtes âgés de plus de 71 ans — l'âge auquel vous ne pouvez plus avoir un REER à votre nom. En revanche, vous pouvez continuer de cotiser à un REER de conjoint si vous avez des droits à cotisations au-delà de l'âge de 71 ans.

En fait, avec plusieurs aînés travaillant encore après l’âge de 70 ans, vous avez peut-être encore générer du « revenu gagné » et êtes ainsi en mesure de cotiser à un REER de conjoint, à condition que votre conjoint ou conjoint de fait soit âgé de moins de 72 ans. Et gardez à l'esprit que vous n'avez pas nécessairement besoin de travailler pour avoir un revenu gagné; vous pouvez simplement posséder un bien qui génère un revenu de location net, qui est expressément inclus dans la définition du revenu gagné aux fins du calcul de droits à cotisations à un REER.

Retraits d’un régime d’accession à la propriété (RAP)

Un autre avantage d'un REER de conjoint peut être pour les jeunes couples à la recherche d'économies suffisantes pour effectuer l'achat d'une première maison. Souvent, les seules économies qu'ils possèdent sont dans un REER. Si un conjoint travaille et que l'autre non, le conjoint travaillant, au cours des années d'accumulation, pourrait contribuer un montant total de 25 000 $ à son propre REER et ensuite verser 25 000 $ à un REER de conjoint, tout en économisant pour l’achat d’une nouvelle maison. Puis, chacun pourrait retirer 25 000 $ dans le cadre du RAP — quelque chose qui ne peut pas être atteint sans le REER de conjoint.

Cotisations à un REER suivant le décès

Enfin, le REER de conjoint joue encore un rôle dans des situations où des personnes décèdent alors qu’elles ont des droits à cotisations à un REER non utilisés. Dans ce scénario, l'exécuteur ou le représentant successoral peut effectuer une contribution à un REER de conjoint ou conjoint de fait survivant, et obtenir une dernière déduction pour REER dans la déclaration de revenu finale de la personne décédée.