La valeur des conseils

Naviguer dans les marchés financiers par vous-même et investir avec confiance n’est pas simple à faire — en particulier lorsque la volatilité accrue est devenue la norme.

Obtenir l’aide d’un conseiller financier est un moyen efficace de s’assurer que vos objectifs financiers — ainsi que l’ensemble de votre santé financière — sont sur la bonne voie.

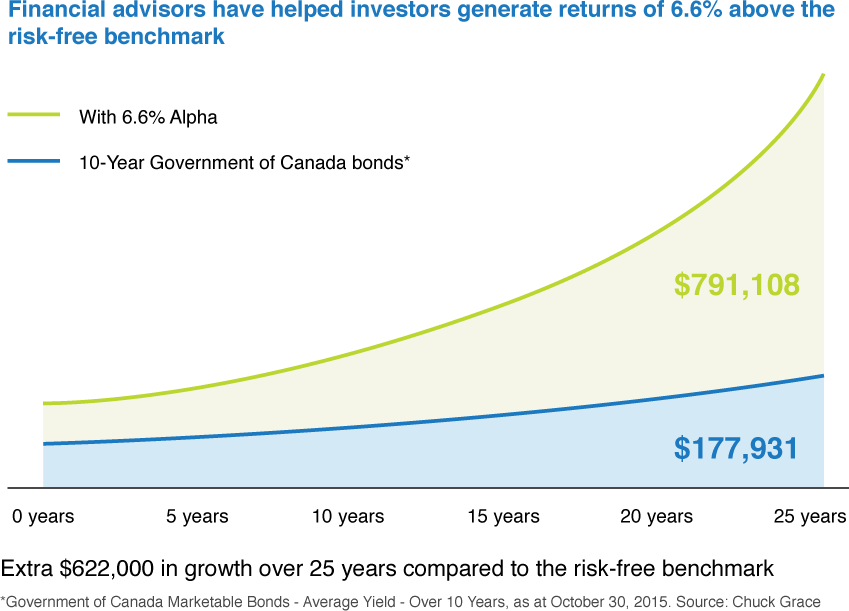

En travaillant avec un conseiller financier, les investisseurs peuvent obtenir de meilleurs rendements. Selon des données récentes, les investisseurs qui travaillent avec un conseiller financier ont obtenu des résultats de 6,6 % supérieurs au taux de rendement sans risque1 (basé sur le rendement moyen des obligations du gouvernement du Canada à 10 ans, du 1er janvier 2001 au 31 décembre 2010).

Choisir la bonne combinaison de placements — pour générer de meilleurs rendements.

Les investisseurs sans conseiller financier peuvent investir de manière trop prudente compte tenu de leur âge et peuvent ne pas être suffisamment exposés à des actifs de croissance, tels que les actions, qui peuvent offrir un rendement ajusté au risque supérieur à long terme. Le résultat? Ces investisseurs peuvent détenir trop de placements à faible risque et à faible rendement, tels que des certificats de placement garanti (CPG) ou des obligations d’État, et ils risquent, par conséquent, de ne pas atteindre leurs objectifs de placement à long terme.

Les conseillers financiers encouragent leurs clients à investir dans des actions et les gains financiers peuvent être impressionnants. Avec des rendements de 6,6 % supérieurs au taux de rendement sans risque (à savoir les bons du Trésor canadien à 10 ans) et un investissement de 100 000 $, un investisseur pourrait profiter d’une croissance supplémentaire de 622 000 $ en 25 ans par rapport au taux sans risque. Que pourrait signifier cette croissance supplémentaire dans la vraie vie? Les frais de scolarité postsecondaire pour 20 petits-enfants ou une croisière méditerranéenne pour deux personnes, chaque année pendant 20 ans, ne sont que deux exemples parmi tant d’autres.

Il est important de se rappeler que la volatilité à court terme peut apparaître lorsque l’on recherche le potentiel de croissance à long terme qu’offrent les actions et les autres catégories d’actifs à risque. Cependant, au fil du temps, l’impact de la volatilité à court terme diminue.

Suivez un plan rigoureux — pour épargner davantage et atteindre vos objectifs à long terme.

Nous vivons plus longtemps que jamais. L’espérance de vie moyenne pour une personne âgée de 65 ans est de 84 ans pour un homme et de 87 ans pour une femme. Bien qu’il s’agisse d’une excellente nouvelle, une espérance de vie plus longue entraîne des défis financiers supplémentaires. Quel est le revenu dont vous aurez besoin pour vivre plus longtemps et bien profiter du mode de vie auquel vous aspirez à la retraite?

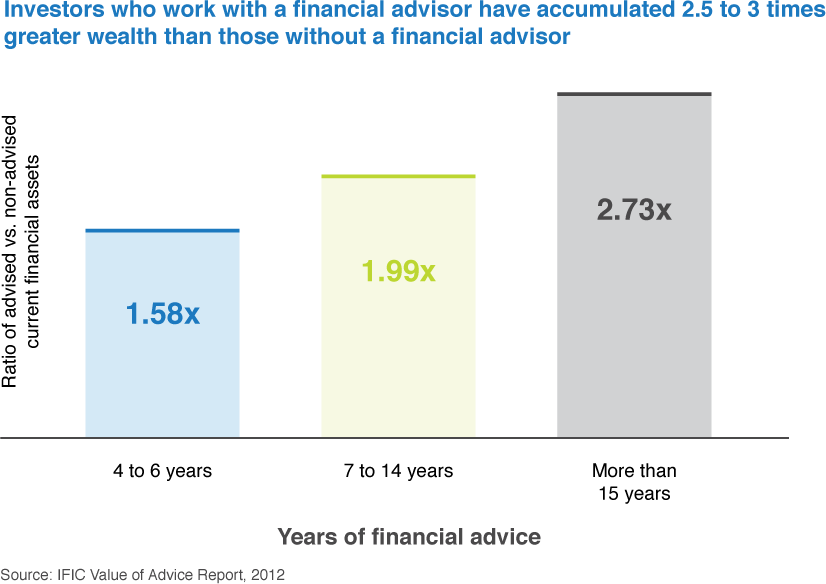

La recherche montre que les investisseurs qui ont travaillé avec un conseiller financier sur une période de 15 ans ou plus avaient de 2,5 à 3 fois plus d’actifs que ceux qui avaient investi sans conseiller financier. Il s’agit d’une hausse importante qui pourrait faire toute une différence pour votre confort avant et pendant la retraite. En bref, un conseiller financier peut vous aider à créer un plan rigoureux pour vous permettre d’atteindre vos objectifs et, surtout, vous aider à vous en tenir à votre plan.

Contrôler les comportements fondés sur les émotions — pour éviter de prendre des décisions d’investissement irrationnelles.

Lorsque les manchettes ne font qu’état des difficultés sur les marchés financiers, il est normal que certains investisseurs se sentent anxieux et mal à l’aise. Il pourraient paniquer et prendre des décisions d’investissement qui pourraient leur nuire à long terme. C’est dans des moments comme ceux-là que les conseillers financiers peuvent aider à orienter les investisseurs à l’écart des décisions émotives qui pourraient compromettre leurs objectifs financiers à long terme.

Voici quelques exemples de comportements d’investisseurs types qu’un conseiller peut vous aider à éviter :

| Type de Comportement | Description du Comportement |

|---|---|

| La mentalité de troupeau | La tendance à suivre la foule, chassant souvent les rendements après qu’ils aient déjà été atteints. |

| La fixation | Lorsqu’un investisseur ignore les données fondamentales d’une entreprise et qu’il achète une action qui a subi une brusque baisse de prix, uniquement avec l’idée que le prix est destiné à remonter au sommet du marché précédent. |

| L’aversion pour la perte | La réaction émotionnelle à des baisses des marchés (même si elles sont à court terme) est considérablement plus forte que lorsque les marchés sont en hausse. Perdre de l’argent est plus pénible pour les investisseurs que la satisfaction qu’ils éprouvent lorsqu’ils en font. |

| Le parti pris de la connaissance | Cela se manifeste dans le « parti pris du pays », par exemple, lorsque les Canadiens investissent la majorité de leurs actifs dans le marché canadien, même s’il ne représente qu’une fraction de l’univers d’investissement du monde. |

| L’excès de confiance | Ce comportement se produit lorsque les gens pensent qu’ils sont meilleurs qu’ils ne le sont en réalité pour faire quelque chose, ou qu’ils peuvent « déjouer » le marché. |

Prochaines étapes

Parlez avec un conseiller financier si vous investissez individuellement. Un conseiller financier peut vous aider à apporter des changements importants à votre portefeuille de placement, ce qui vous permettra d’atteindre vos objectifs financiers à long terme. Si vous avez un conseiller financier, il est probable que vous êtes déjà sur la bonne voie. Mais rappelez-vous : il est important d’informer votre conseiller de tout changement important dans votre vie, telles que la réception d’un héritage ou la perte de votre emploi, qui pourrat nécessiter une mise à jour de votre plan financier