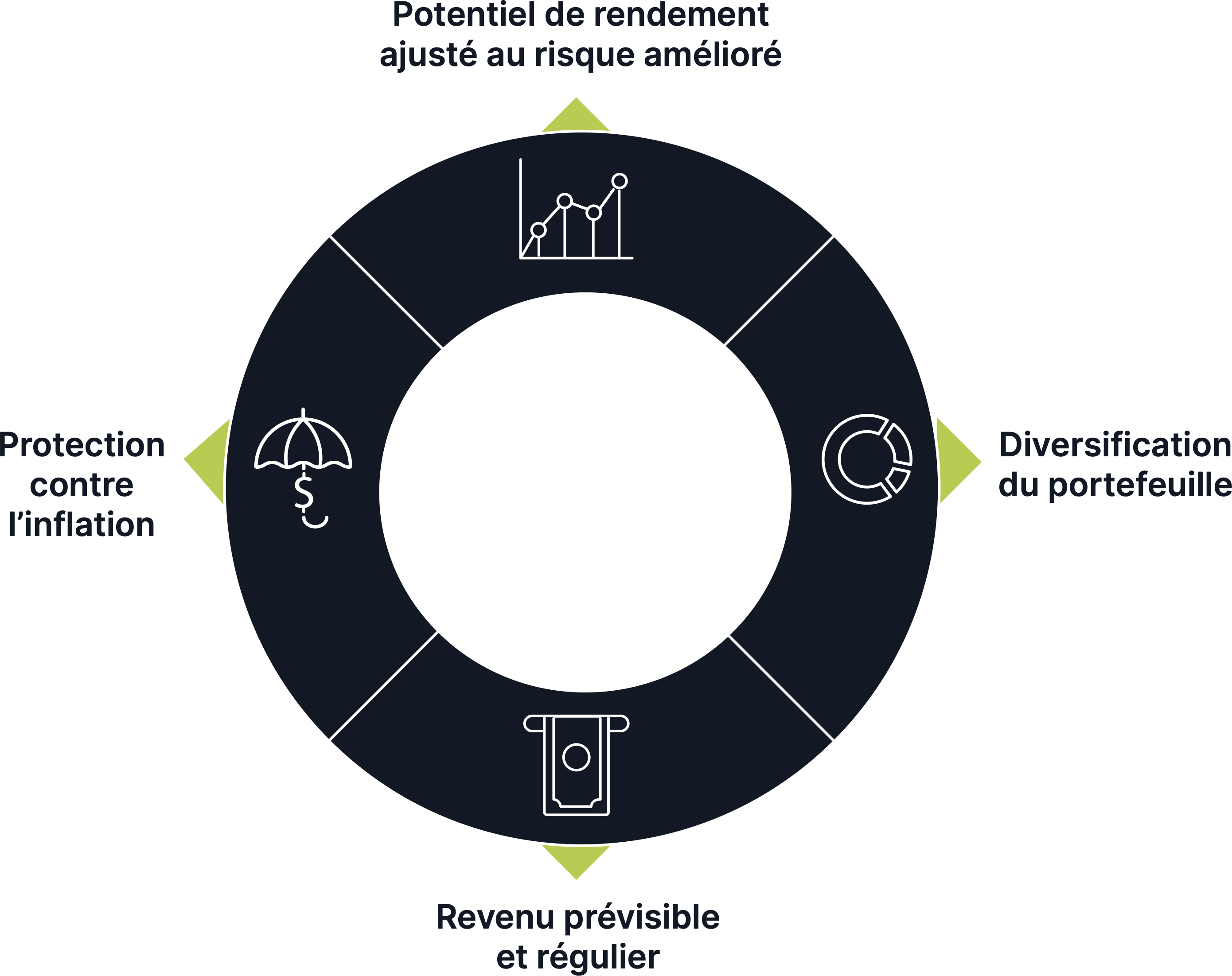

Pourquoi investir dans les infrastructures en 2024?

Alors que la population mondiale continue de croître et de s’urbaniser, la demande d’extension et de modernisation des infrastructures de nombreuses villes, tant dans les pays développés que dans les pays en voie de développement, est de plus en plus forte. Les moteurs structurels à long terme de cette demande couvrent de multiples secteurs, notamment l’énergie, l’industrie, les services publics et les technologies de l’information et de la communication (Infratech), afin de soutenir la croissance des économies et des populations. Depuis plus d’une décennie, les fonds d’investissement privés et les régimes de retraite consacrent des capitaux aux investissements dans les infrastructures. Les investisseurs individuels à la recherche d’une croissance et d’un revenu à long terme ont commencé à leur emboîter le pas.

Caractéristiques des infrastructures

Les actifs d’infrastructure ont généralement une longue durée de vie, sont à forte intensité de capital et fournissent des services essentiels au bon fonctionnement des économies mondiales.

Avantages des actifs d’infrastructure :

Sous-secteurs :

Avantages de l’infrastructure

Potentiel de rendement ajusté au risque amélioré

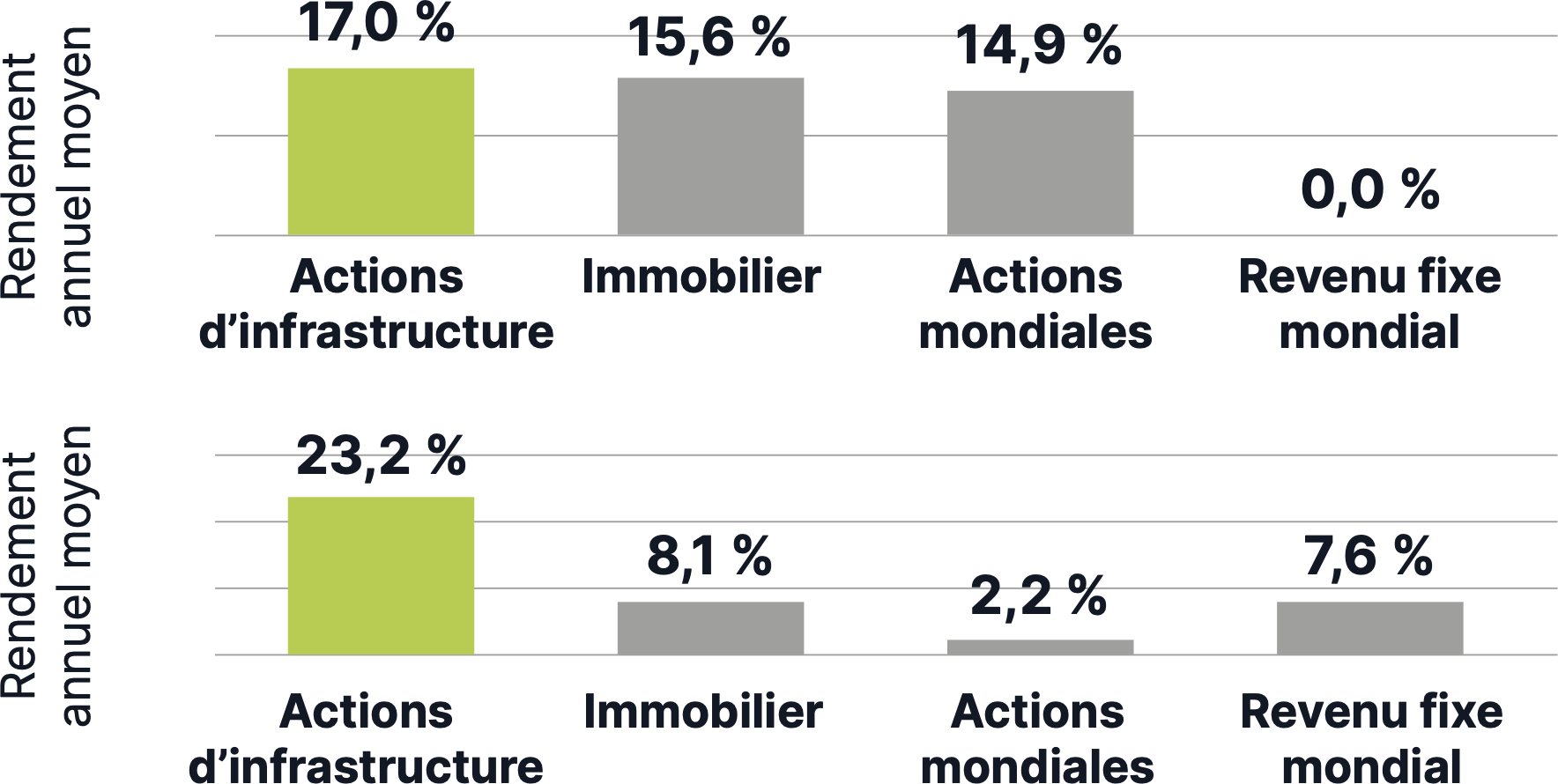

Historiquement, les titres d’infrastructure mondiaux ont généré des rendements totaux plus élevés que les actions et les obligations mondiales dans des environnements fortement inflationnistes. L’effet de levier opérationnel important dans les modèles d’entreprise de la plupart des sociétés d’infrastructure, combiné à des barrières élevées à l’entrée, produit des rendements durables à long terme sous la forme de dividendes attrayants et d’appréciation du capital.

Rendement annuel moyen dans un contexte de forte croissance et d’inflation élevée et dans un contexte de faible croissance et d’inflation élevée

Croissance élevée / inflation élevée

Croissance élevée / inflation élevée

Les rendements passés ne sont pas indicatifs des résultats futurs. Il n’y a aucune garantie que les rendements passés se reproduiront.

Source : Blackrock, « Adding structure to your portfolio with infrastructure », 2023.

Source : Blackrock, « Adding structure to your portfolio with infrastructure », 2023.

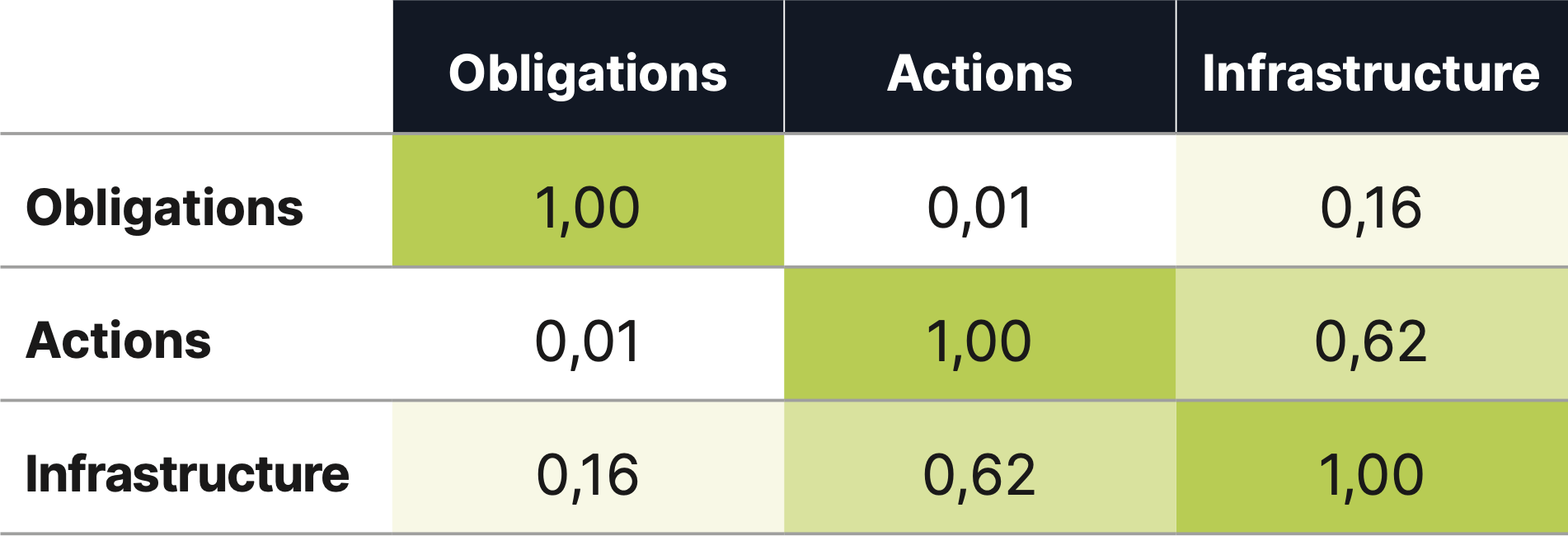

Diversification du portefeuille

Historiquement, le rendement des titres d’infrastructure est faiblement corrélé à celle des autres catégories d’actifs1. Cela signifie que l’ajout de titres d’infrastructure à un portefeuille devrait améliorer la diversification et permettre au portefeuille de générer des rendements plus élevés pour le même niveau de risque.

Corrélation entre les titres d’infrastructure de juillet 2001 à septembre 2022

1 La corrélation mesure la mesure dans laquelle deux éléments évoluent dans la même direction. Une valeur de corrélation de 1 signifie que deux éléments évoluent étroitement dans la même direction, tandis que 0 signifie qu’ils n’évoluent pas du tout dans l’une ou l’autre direction, et -1 signifie que les éléments évoluent dans des directions opposées.

Les rendements passés ne sont pas indicatifs des résultats futurs. Il n’y a aucune garantie que les rendements passés se reproduiront.

Source : Blackrock, « Adding structure to your portfolio with infrastructure », 2023.

Les rendements passés ne sont pas indicatifs des résultats futurs. Il n’y a aucune garantie que les rendements passés se reproduiront.

Source : Blackrock, « Adding structure to your portfolio with infrastructure », 2023.

Revenu prévisible et régulier

Bon nombre d’actifs d’infrastructure fonctionnent comme des monopoles réglementés par l’État et, par conséquent, tirent profit de fortes barrières à l’entrée. Ces monopoles durent depuis des décennies et peuvent produire des flux de trésorerie et des dividendes réguliers qui sont positivement liés à la croissance économique.

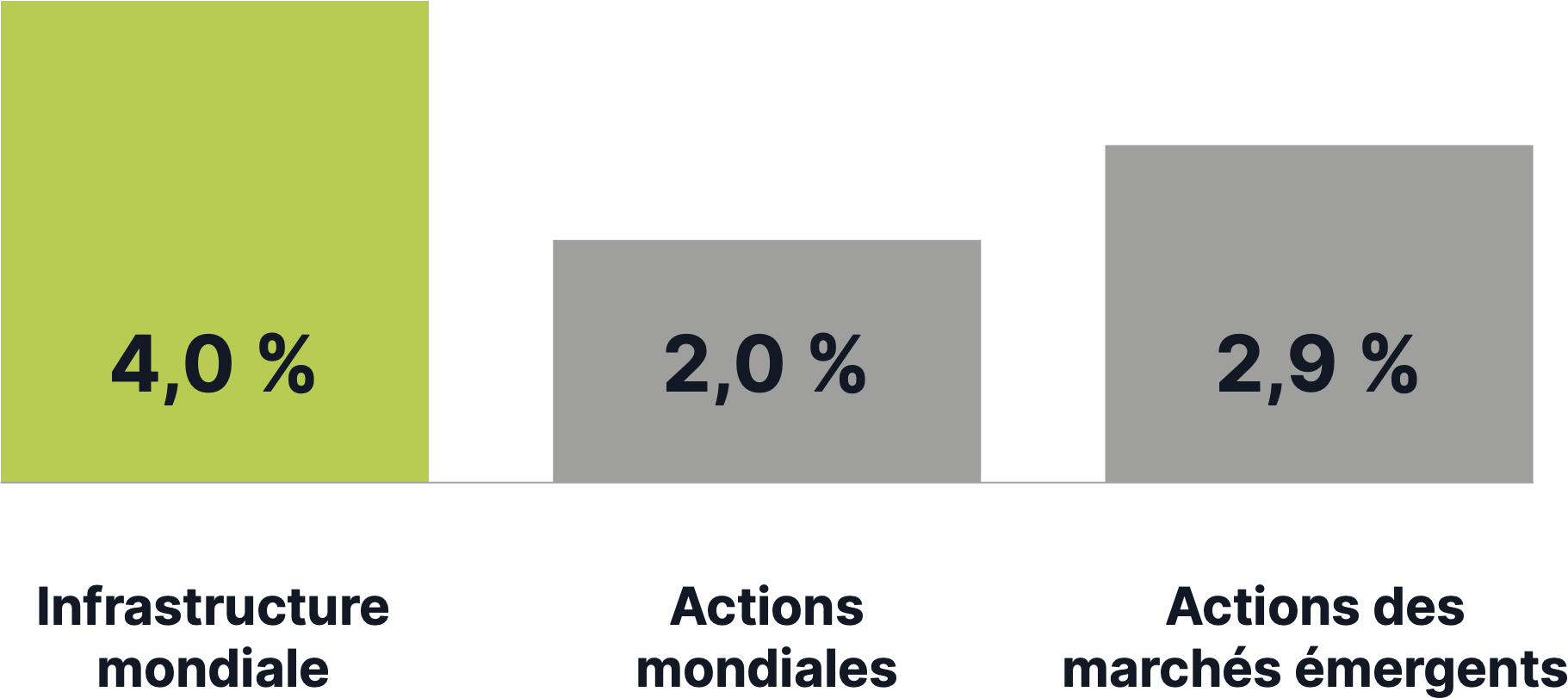

Comparaison du rendement des dividendes

Les rendements passés ne sont pas indicatifs des résultats futurs. Il n’y a aucune garantie que les rendements passés se reproduiront.

Source : Starlight Capital, Bloomberg, rendement des dividendes au 8 décembre 2023. Les données relatives à l’infrastructure mondiale, aux actions mondiales et aux actions des marchés émergents sont représentées par les indices respectifs suivants : Indice S&P Global Infrastructure, Indice MSCI Monde et Indice MSCI Marchés émergents.

Source : Starlight Capital, Bloomberg, rendement des dividendes au 8 décembre 2023. Les données relatives à l’infrastructure mondiale, aux actions mondiales et aux actions des marchés émergents sont représentées par les indices respectifs suivants : Indice S&P Global Infrastructure, Indice MSCI Monde et Indice MSCI Marchés émergents.

Protection contre l’inflation

Les revenus de nombreux actifs d’infrastructure sont directement liés à l’inflation, ce qui offre une couverture naturelle et des rendements réels à long terme. Pour d’autres actifs d’infrastructure, tels que les services d’eau et d’électricité, la nécessité de leurs services génère une forte croissance des revenus et des flux de trésorerie sur le long terme, les consommateurs absorbant les augmentations de prix.

Des rendements relatifs élevés en période d’inflation

Bêta de l’inflation, de juin 1991 à juin 2023

Les rendements passés ne sont pas indicatifs des résultats futurs. Il n’y a aucune garantie que les rendements passés se reproduiront.

Source : Cohen & Steers, Bloomberg, Refinitiv, U.S. Bureau of Labor Statistics. Au 30 juin 2023. Les rendements passés ne garantissent pas les résultats futurs. Le bêta de l’inflation est la régression linéaire du bêta des rendements réels sur un an par rapport à la différence entre le taux d’inflation réalisé en glissement annuel (IPC américain) et l’inflation anticipée décalée d’un an (médiane des anticipations d’inflation de l’enquête de l’Université du Michigan sur les anticipations d’inflation à un an), y compris le niveau du taux d’inflation anticipé décalé.

Source : Cohen & Steers, Bloomberg, Refinitiv, U.S. Bureau of Labor Statistics. Au 30 juin 2023. Les rendements passés ne garantissent pas les résultats futurs. Le bêta de l’inflation est la régression linéaire du bêta des rendements réels sur un an par rapport à la différence entre le taux d’inflation réalisé en glissement annuel (IPC américain) et l’inflation anticipée décalée d’un an (médiane des anticipations d’inflation de l’enquête de l’Université du Michigan sur les anticipations d’inflation à un an), y compris le niveau du taux d’inflation anticipé décalé.

Pourquoi investir dans les infrastructures en 2024?

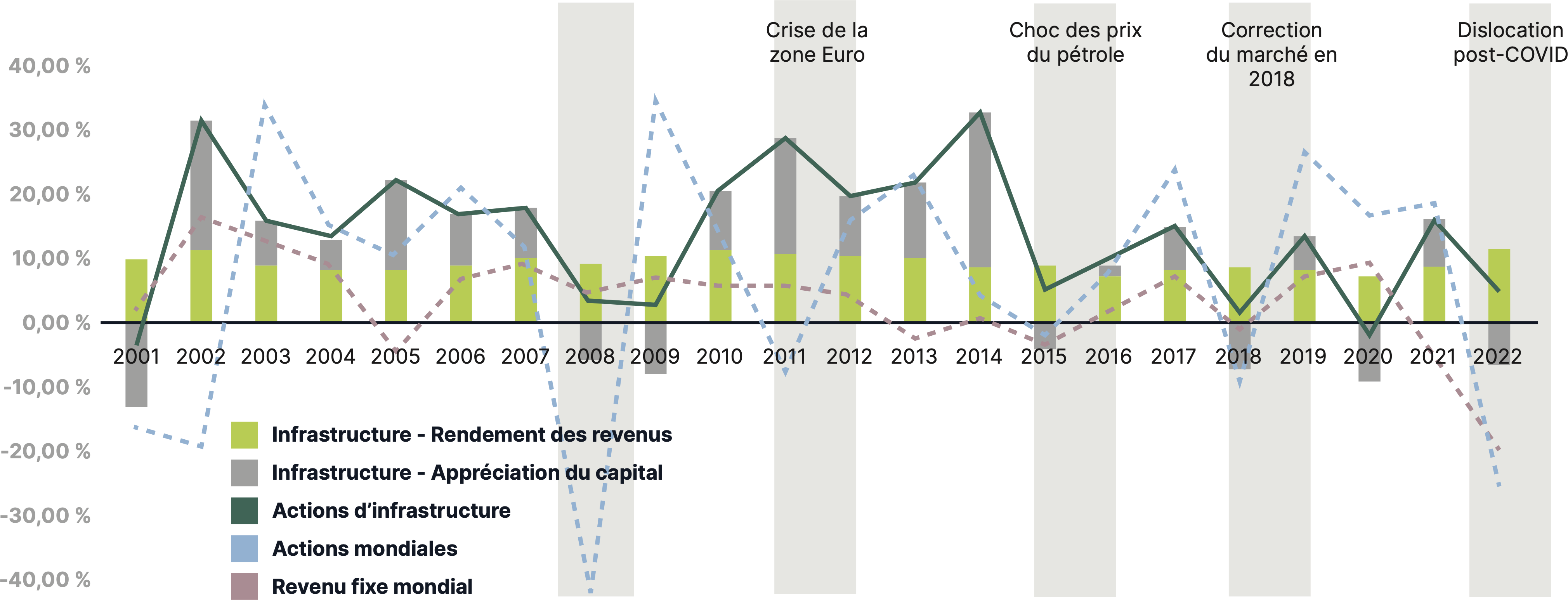

Des rendements résilients et des revenus stables au fil du temps

Historiquement, les actifs d’infrastructure ont fourni un revenu constant et une prime de rendement par rapport aux actions publiques et aux titres à revenu fixe au cours des différents cycles du marché. publiques et les titres à revenu fixe au cours des différents cycles de marché.

Historiquement, les actifs d’infrastructure ont fourni un revenu constant et une prime de rendement par rapport aux actions publiques et aux titres à revenu fixe au cours des différents cycles du marché. publiques et les titres à revenu fixe au cours des différents cycles de marché.

Rendements des infrastructures (de 2001 à 2022)

Les rendements passés ne sont pas indicatifs des résultats futurs. Il n’y a aucune garantie que les rendements passés se reproduiront.

Source : Blackrock, « Adding structure to your portfolio with infrastructure », 2023.

Source : Blackrock, « Adding structure to your portfolio with infrastructure », 2023.

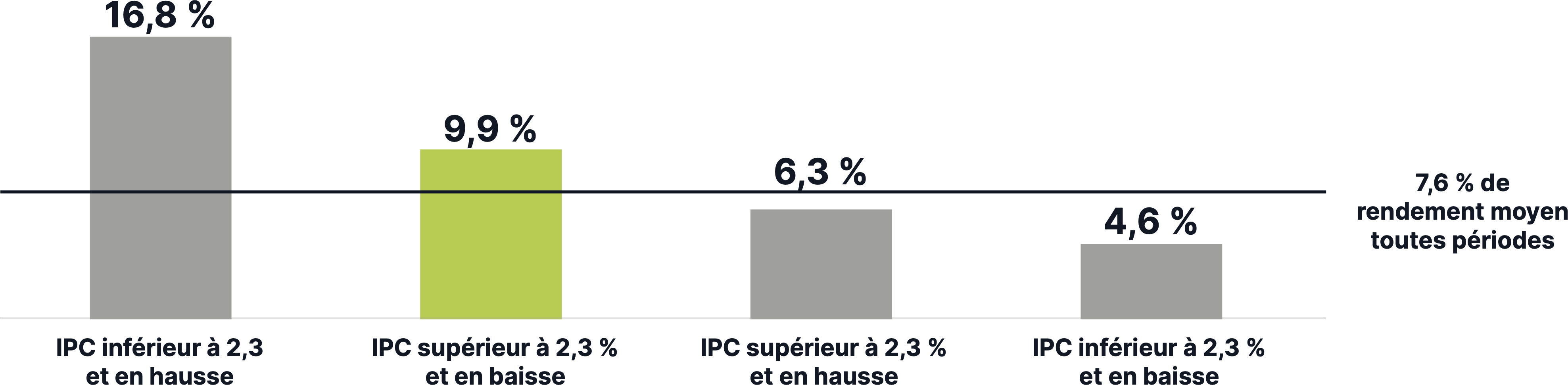

Une période d’inflation élevée mais en baisse

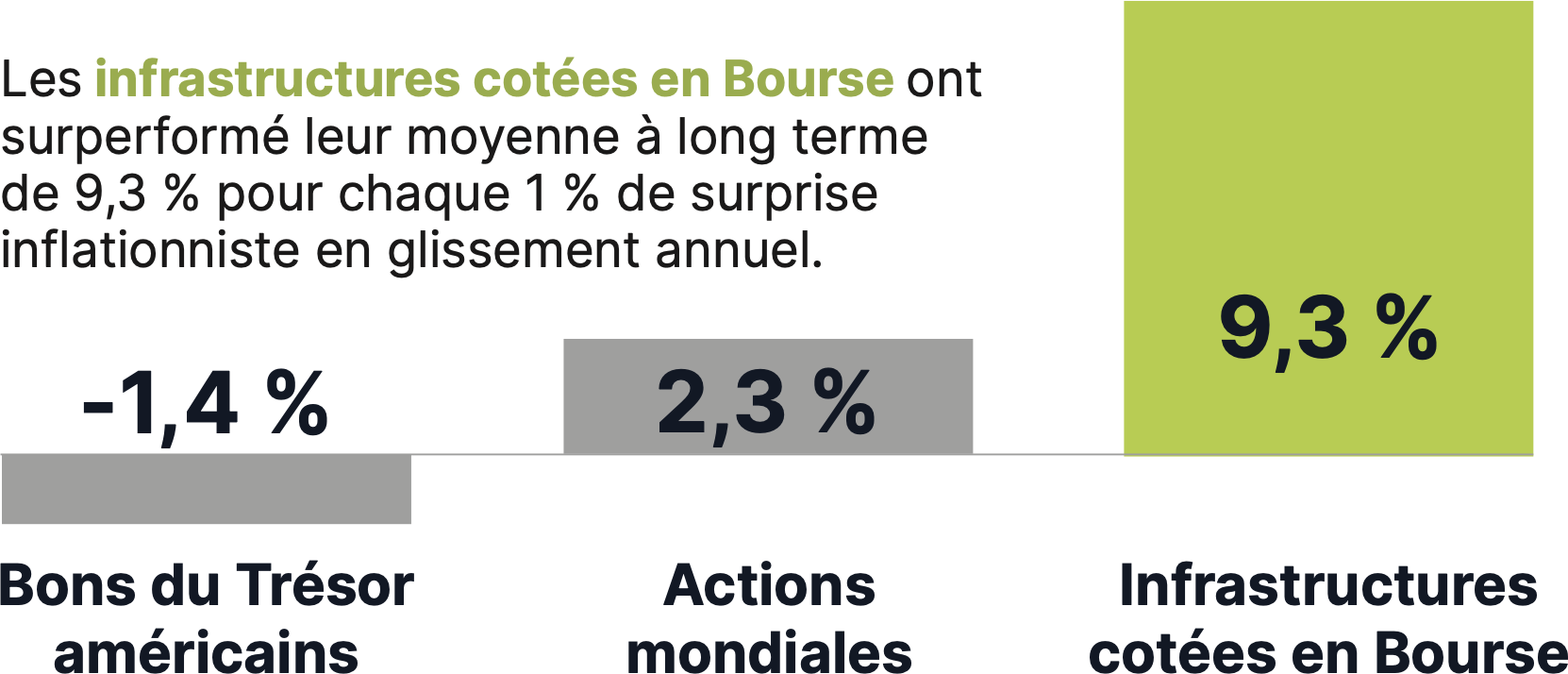

Après les chocs inflationnistes et de taux d’intérêt de 2022 et 2023, l’économie mondiale est en transition. Bien que l’inflation montre des signes de ralentissement, les projections indiquent qu’elle restera supérieure à la tendance en 2024. Le mécanisme de protection contre l’inflation mis en place par les entreprises d’infrastructure dans leurs structures tarifaires devrait continuer de favoriser la catégorie d’actif. En particulier, les données historiques indiquent que les infrastructures cotées en Bourse ont produit des rendements supérieurs à la moyenne pendant les périodes d’inflation élevée mais en baisse, ce qui correspond à la situation économique actuelle. Cela souligne la valeur d’une répartition d’infrastructure comme couverture de l’inflation dans un portefeuille.

Après les chocs inflationnistes et de taux d’intérêt de 2022 et 2023, l’économie mondiale est en transition. Bien que l’inflation montre des signes de ralentissement, les projections indiquent qu’elle restera supérieure à la tendance en 2024. Le mécanisme de protection contre l’inflation mis en place par les entreprises d’infrastructure dans leurs structures tarifaires devrait continuer de favoriser la catégorie d’actif. En particulier, les données historiques indiquent que les infrastructures cotées en Bourse ont produit des rendements supérieurs à la moyenne pendant les périodes d’inflation élevée mais en baisse, ce qui correspond à la situation économique actuelle. Cela souligne la valeur d’une répartition d’infrastructure comme couverture de l’inflation dans un portefeuille.

L’infrastructure a généré des rendements supérieurs à la moyenne lorsque l’inflation était élevée mais modérée

Rendement réel moyen de l’infrastructure sur un an (de janvier 1973 à mars 2023)

Rendement réel moyen de l’infrastructure sur un an (de janvier 1973 à mars 2023)

Les rendements passés ne sont pas indicatifs des résultats futurs. Il n’y a aucune garantie que les rendements passés se reproduiront.

Source : Cohen & Steers, Refinitiv Datastream. Au 31 mars 2023. Les données citées représentent les rendements passés, ce qui ne garantit pas les résultats futurs.

Source : Cohen & Steers, Refinitiv Datastream. Au 31 mars 2023. Les données citées représentent les rendements passés, ce qui ne garantit pas les résultats futurs.

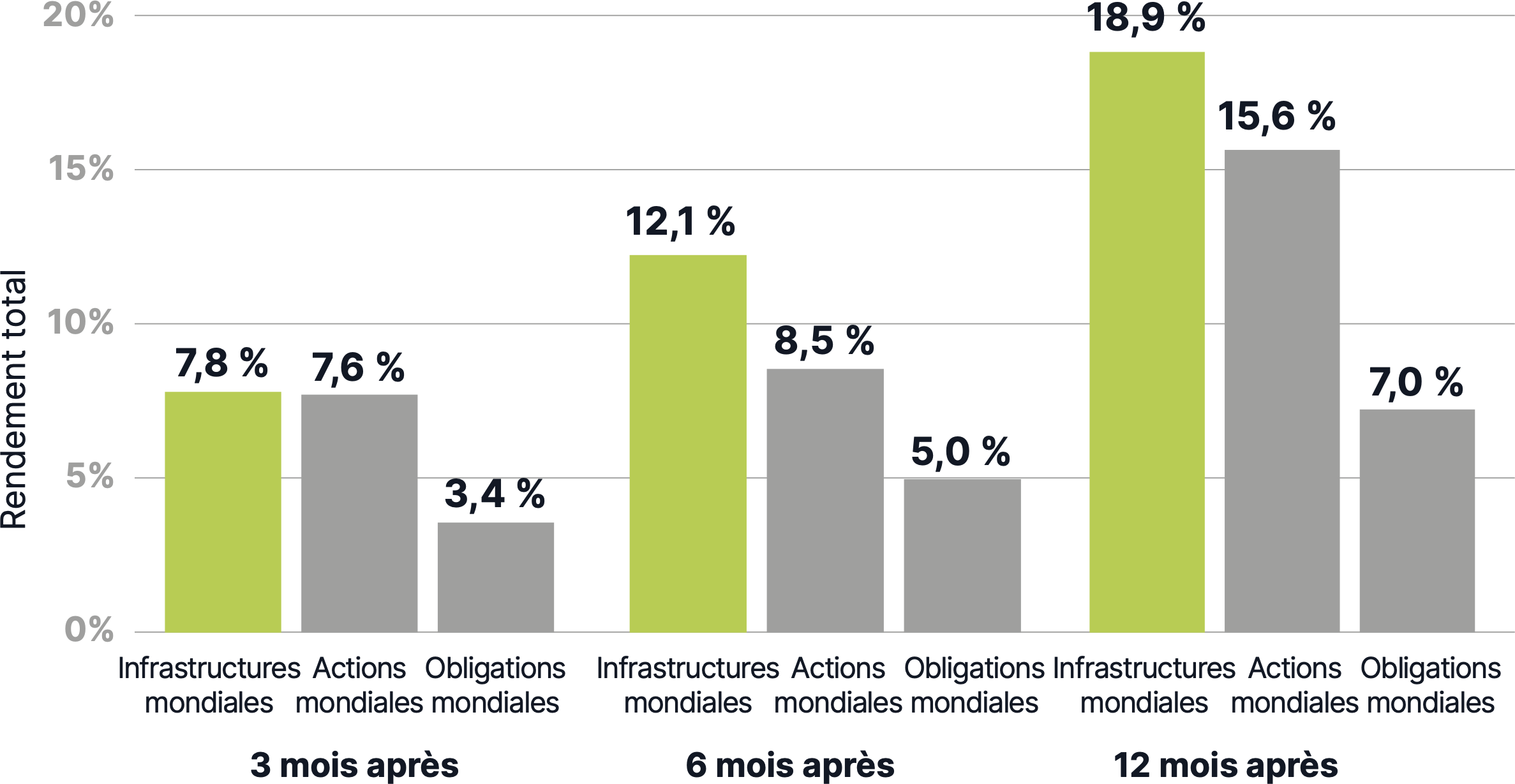

Surperformance des infrastructures après les cycles de hausse des taux d’intérêt

Une baisse des taux d’intérêt permet aux entreprises d’infrastructure de surpasser les rendements autorisés et d’abaisser leurs taux de rendement, ce qui accroît le potentiel de projets de croissance et d’augmentation des rendements du capital. Même l’annonce d’une pause dans le cycle de hausse des taux d’intérêt peut être un puissant catalyseur de surperformance pour les infrastructures. Le graphique ci-dessous montre la surperformance de la catégorie d’actifs sur des périodes de trois, six et douze mois suivant un cycle de resserrement.

Une baisse des taux d’intérêt permet aux entreprises d’infrastructure de surpasser les rendements autorisés et d’abaisser leurs taux de rendement, ce qui accroît le potentiel de projets de croissance et d’augmentation des rendements du capital. Même l’annonce d’une pause dans le cycle de hausse des taux d’intérêt peut être un puissant catalyseur de surperformance pour les infrastructures. Le graphique ci-dessous montre la surperformance de la catégorie d’actifs sur des périodes de trois, six et douze mois suivant un cycle de resserrement.

Les rendements passés ne sont pas indicatifs des résultats futurs. Il n’y a aucune garantie que les rendements passés se reproduiront.

Source : CBRE, « The Starting Line : Listed Infrastructure ready to run », 2023.

Source : CBRE, « The Starting Line : Listed Infrastructure ready to run », 2023.

On sous-estime souvent le fait que les infrastructures n’ont pas nécessairement besoin de taux d’intérêt plus bas pour dégager des rendements supérieurs, mais seulement d’une stabilité dans les perspectives de taux. Alors qu’une hausse rapide des rendements a une incidence temporaire sur les bénéfices et a historiquement entravé les rendements à court terme, les sociétés d’infrastructure sont en mesure de s’adapter à un environnement tarifaire plus élevé en déposant des dossiers tarifaires pour ajuster leur base de coûts réglementés afin de rétablir leur profil de rendement.

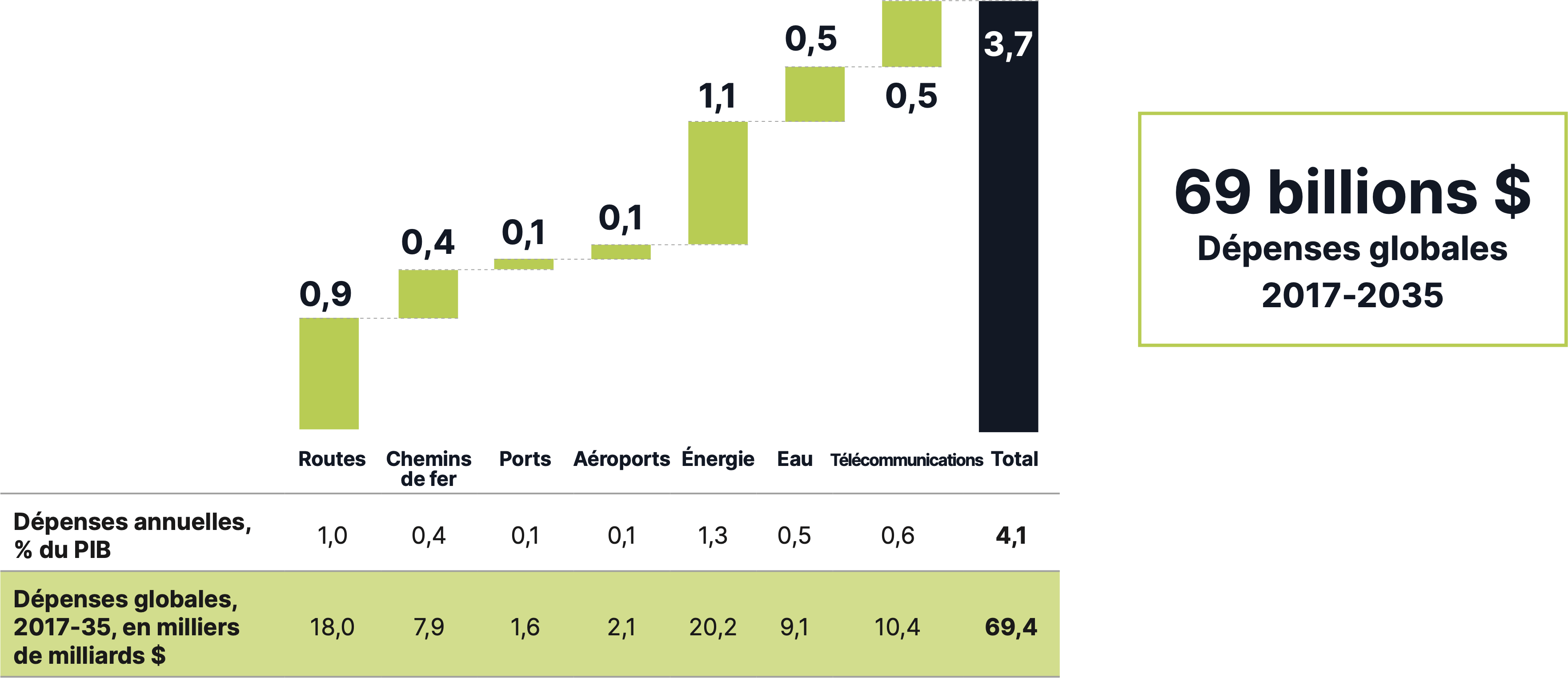

L’économie mondiale a besoin de 69 000 milliards $US d’investissements dans les infrastructures d’ici 2035

Si l’on considère les infrastructures de réseau nécessaires pour soutenir les économies – routes, chemins de fer, ports, aéroports, électricité, eau et télécommunications – le monde doit investir 69 000 milliards $US au total d’ici 2035 pour suivre le rythme de croissance du PIB prévu. Ce chiffre pourrait encore augmenter grâce à la production et au développement d’énergie renouvelable pour répondre aux mandats « net zéro ».

Si l’on considère les infrastructures de réseau nécessaires pour soutenir les économies – routes, chemins de fer, ports, aéroports, électricité, eau et télécommunications – le monde doit investir 69 000 milliards $US au total d’ici 2035 pour suivre le rythme de croissance du PIB prévu. Ce chiffre pourrait encore augmenter grâce à la production et au développement d’énergie renouvelable pour répondre aux mandats « net zéro ».

Besoins annuels moyens, 2017-35, en billions $, dollars constants de 2017

Il n’y a aucune garantie que les rendements passés seront reproduits.

Source : McKinsey & Company, « Bridging Infrastructure Gaps: Has the world made progress? », octobre 2017.

Source : McKinsey & Company, « Bridging Infrastructure Gaps: Has the world made progress? », octobre 2017.

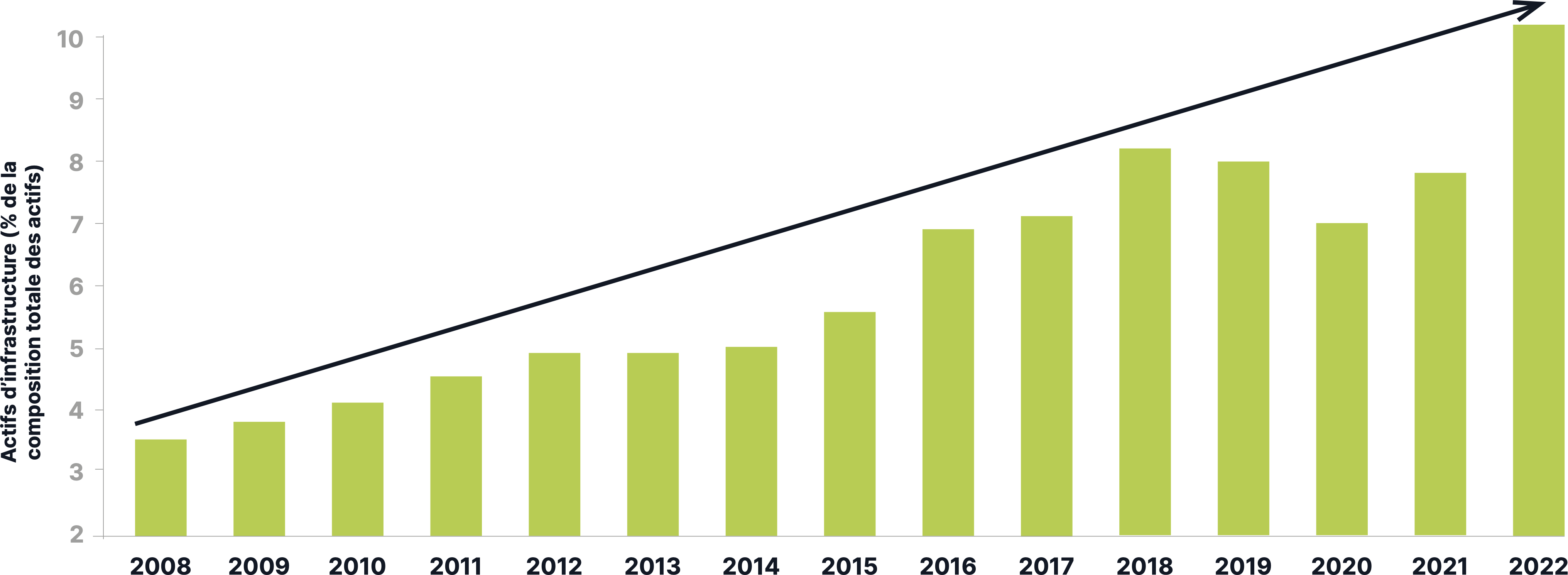

Les régimes de retraite augmentent leurs investissements dans les infrastructures

Les grands régimes de retraite ont continué d’augmenter leurs investissements dans les infrastructures. Entre 2008 et 2017, les 100 principaux régimes de retraite au Canada ont régulièrement augmenté leur allocation totale à l’infrastructure, passant d’environ 29 milliards de dollars (3,59 %) à plus de 150 milliards $ (7,11 %) de leurs actifs sous gestion combinés.

Les grands régimes de retraite ont continué d’augmenter leurs investissements dans les infrastructures. Entre 2008 et 2017, les 100 principaux régimes de retraite au Canada ont régulièrement augmenté leur allocation totale à l’infrastructure, passant d’environ 29 milliards de dollars (3,59 %) à plus de 150 milliards $ (7,11 %) de leurs actifs sous gestion combinés.

Répartition des actifs d’infrastructure des régimes à prestations définies des organismes promoteurs Infrastructure (% du total)

Il n’y a aucune garantie que les rendements passés seront reproduits.

Source : Données du 31 décembre 2008 au 31 décembre 2022. Association canadienne des gestionnaires de fonds de retraite.

Source : Données du 31 décembre 2008 au 31 décembre 2022. Association canadienne des gestionnaires de fonds de retraite.

Accédez à l’infrastructure mondiale grâce à Starlight Capital

Starlight Capital est une société canadienne indépendante de gestion d’actifs qui gère plus d’un milliard $ d’actifs. Nous gérons des investissements privés et publics diversifiés à l’échelle mondiale et nord-américaine dans des catégories d’actifs traditionnelles et alternatives, y compris l’immobilier, les infrastructures et le capital-investissement. Notre objectif est d’offrir aux investisseurs un rendement total ajusté au risque supérieur grâce à une méthode d’investissement rigoureuse axée sur les entreprises.

L’investissement axé sur les entreprises signifie que nous investissons dans de grandes entreprises lorsqu’elles nous offrent un rendement suffisant par rapport au risque auquel nous sommes exposés. Les grandes entreprises se caractérisent par des flux de trésorerie récurrents importants, des actifs irremplaçables, un faible effet de levier et une équipe de direction solide. Il en résulte des portefeuilles concentrés de grandes entreprises qui récompensent les investisseurs par des dividendes croissants.

Le Fonds d’infrastructures mondiales Starlight constitue une occasion d’investir dans de grands actifs qui fournissent des services essentiels dans les villes du monde entier.

Nous vous invitons à vous associer à nous.

L’investissement axé sur les entreprises signifie que nous investissons dans de grandes entreprises lorsqu’elles nous offrent un rendement suffisant par rapport au risque auquel nous sommes exposés. Les grandes entreprises se caractérisent par des flux de trésorerie récurrents importants, des actifs irremplaçables, un faible effet de levier et une équipe de direction solide. Il en résulte des portefeuilles concentrés de grandes entreprises qui récompensent les investisseurs par des dividendes croissants.

Le Fonds d’infrastructures mondiales Starlight constitue une occasion d’investir dans de grands actifs qui fournissent des services essentiels dans les villes du monde entier.

Nous vous invitons à vous associer à nous.

Fonds communs de placement et FNB Starlight Capital

Fonds d’infrastructures mondiales Starlight

Lancement - 2018

Objectif d’investissement

Fournir un revenu courant régulier en investissant à l’échelle mondiale dans des sociétés ayant une exposition directe ou indirecte aux infrastructures.

Profil du fonds:

Fonds d'infrastructures mondiales Starlight - série FNB (SCGI)

Fonds d'infrastructures mondiales Starlight - série A (SLC102)

Fonds d'infrastructures mondiales Starlight - série T6 (SLC152)

Fonds d'infrastructures mondiales Starlight - série F (SLC202)

Fonds d'infrastructures mondiales Starlight - série FT6 (SLC252)

Fonds d'infrastructures mondiales Starlight - série O (SLC402)

Fonds d'infrastructures mondiales Starlight - série O6 (SLC452)

Fonds d'infrastructures mondiales Starlight - série I (SLC902)

Fréquence des distributions

Mensuelle fixes

Important Disclaimer.

Les opinions exprimées dans cette mise à jour sont susceptibles d’être modifiées à tout moment en fonction des conditions du marché ou d’autres conditions et sont à jour au 5 janvier 2024. Bien que tout le matériel soit considéré comme fiable, l’exactitude et l’exhaustivité ne peuvent être garanties.

Certains énoncés contenus dans le présent communiqué de presse sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, notamment les énoncés concernant les perspectives des activités et des résultats d’exploitation de la Fiducie. Les énoncés prospectifs (« EP ») sont fournis dans le but d’aider le lecteur à comprendre le rendement financier, la situation financière et les flux de trésorerie de la Fiducie à certaines dates et pour les périodes terminées à certaines dates, et de présenter des renseignements sur les attentes et les plans actuels de la direction concernant l’avenir. Les lecteurs sont avertis que ces énoncés peuvent ne pas être appropriées à d’autres fins. Les EP impliquent des risques et des incertitudes connus et inconnus, qui peuvent être généraux ou spécifiques et qui donnent lieu à la possibilité que les attentes, les prévisions, les prédictions, les projections ou les conclusions ne se révèlent pas exactes, que les hypothèses ne soient pas correctes et que les objectifs, les buts stratégiques et les priorités ne soient pas atteints. Les EP sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou s’y réfèrent, ou qui contiennent des termes tels que « peut », « sera », « devrait », « pourrait », « s’attendre », « anticiper », « avoir l’intention », « planifier », « croire » ou « estimer », ou d’autres expressions similaires. Les énoncés qui se projettent dans le temps ou qui comprennent des éléments autres que des informations historiques sont soumises à des risques et des incertitudes, et les résultats, actions ou événements réels pourraient différer sensiblement de ceux présentés dans les EP. Les EP ne sont pas des garanties de performances futures et sont par nature basées sur de nombreuses hypothèses.

Le contenu de ce document (y compris les faits, les points de vue, les opinions, les recommandations, les descriptions ou les références à des produits ou à des titres) ne doit pas être utilisé ou interprété comme un conseil en investissement, comme une offre de vente ou la sollicitation d’une offre d’achat, ou comme une approbation, une recommandation ou un parrainage d’une entité ou d’un titre cité. Bien que nous nous efforcions d’en garantir l’exactitude et l’exhaustivité, nous n’assumons aucune responsabilité quant à leur utilisation. Les investissements dans les fonds communs de placement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire les documents d’offre avant d’investir. Les investisseurs devraient consulter leurs conseillers avant d’investir.

Starlight, Starlight Investments, Starlight Capital et tous les autres logos Starlight sont des marques déposées de Starlight Group Property Holdings Inc.

Les opinions exprimées dans cette mise à jour sont susceptibles d’être modifiées à tout moment en fonction des conditions du marché ou d’autres conditions et sont à jour au 5 janvier 2024. Bien que tout le matériel soit considéré comme fiable, l’exactitude et l’exhaustivité ne peuvent être garanties.

Certains énoncés contenus dans le présent communiqué de presse sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, notamment les énoncés concernant les perspectives des activités et des résultats d’exploitation de la Fiducie. Les énoncés prospectifs (« EP ») sont fournis dans le but d’aider le lecteur à comprendre le rendement financier, la situation financière et les flux de trésorerie de la Fiducie à certaines dates et pour les périodes terminées à certaines dates, et de présenter des renseignements sur les attentes et les plans actuels de la direction concernant l’avenir. Les lecteurs sont avertis que ces énoncés peuvent ne pas être appropriées à d’autres fins. Les EP impliquent des risques et des incertitudes connus et inconnus, qui peuvent être généraux ou spécifiques et qui donnent lieu à la possibilité que les attentes, les prévisions, les prédictions, les projections ou les conclusions ne se révèlent pas exactes, que les hypothèses ne soient pas correctes et que les objectifs, les buts stratégiques et les priorités ne soient pas atteints. Les EP sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou s’y réfèrent, ou qui contiennent des termes tels que « peut », « sera », « devrait », « pourrait », « s’attendre », « anticiper », « avoir l’intention », « planifier », « croire » ou « estimer », ou d’autres expressions similaires. Les énoncés qui se projettent dans le temps ou qui comprennent des éléments autres que des informations historiques sont soumises à des risques et des incertitudes, et les résultats, actions ou événements réels pourraient différer sensiblement de ceux présentés dans les EP. Les EP ne sont pas des garanties de performances futures et sont par nature basées sur de nombreuses hypothèses.

Le contenu de ce document (y compris les faits, les points de vue, les opinions, les recommandations, les descriptions ou les références à des produits ou à des titres) ne doit pas être utilisé ou interprété comme un conseil en investissement, comme une offre de vente ou la sollicitation d’une offre d’achat, ou comme une approbation, une recommandation ou un parrainage d’une entité ou d’un titre cité. Bien que nous nous efforcions d’en garantir l’exactitude et l’exhaustivité, nous n’assumons aucune responsabilité quant à leur utilisation. Les investissements dans les fonds communs de placement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire les documents d’offre avant d’investir. Les investisseurs devraient consulter leurs conseillers avant d’investir.

Starlight, Starlight Investments, Starlight Capital et tous les autres logos Starlight sont des marques déposées de Starlight Group Property Holdings Inc.