L’occasion actuelle en matière d’infrastructures Partie 1 : La décarbonisation

Nous vivons une époque de changements importants et durables. L’ancien gouverneur de la Banque du Canada, Mark Carney, décrit les événements des dernières années comme étant « un moment charnière de l’histoire ». La pandémie et la guerre en Ukraine ont constitué un choc pour l’économie mondiale qui a inversé les tendances antérieures de baisse des coûts d’emprunt, de mondialisation et de déréglementation. Il est peu probable que la prochaine décennie et les suivantes ressemblent aux décennies précédentes et les implications pour les infrastructures, qui représentent la couche fondamentale facilitant l’activité économique, ne peuvent être ignorées.

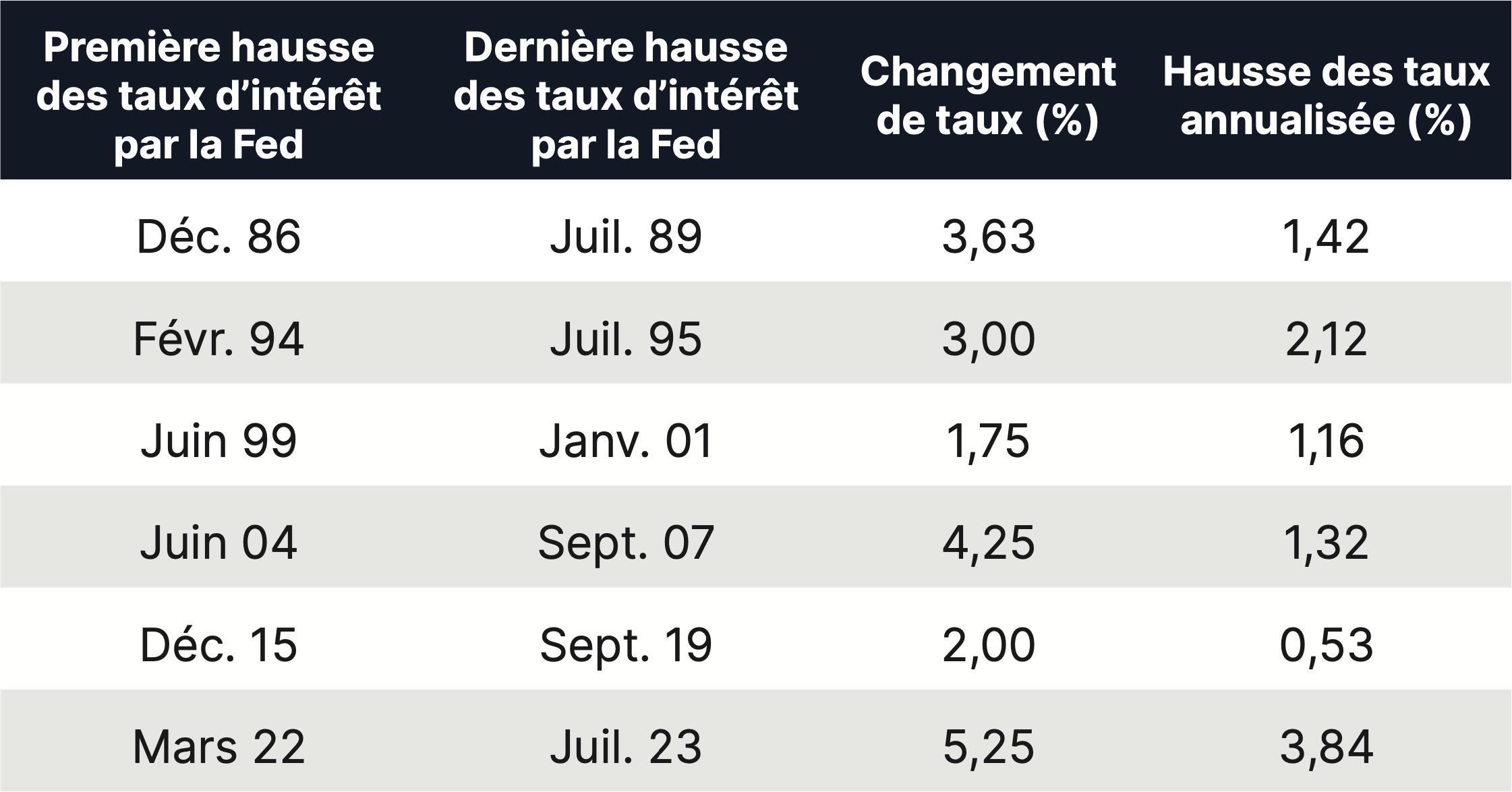

La réduction constante des coûts d’emprunt au cours des trois dernières décennies a bénéficié à l’économie mondiale qui a stimulé la croissance du produit intérieur brut (PIB) et la prospérité économique. À l’inverse, le cycle actuel de hausse des taux d’intérêt constitue l’un des plus agressifs jamais observés et a été un frein à la croissance économique et à la valorisation des marchés (Tableau 1). Si les banques centrales sont proches de la fin de leurs cycles de de leurs cycles respectifs, les hausses de taux ont un effet retardé, ce qui signifie que les implications des récentes hausses de taux continueront probablement à se faire sentir au cours des 12 à 18 prochains mois.

La réduction constante des coûts d’emprunt au cours des trois dernières décennies a bénéficié à l’économie mondiale qui a stimulé la croissance du produit intérieur brut (PIB) et la prospérité économique. À l’inverse, le cycle actuel de hausse des taux d’intérêt constitue l’un des plus agressifs jamais observés et a été un frein à la croissance économique et à la valorisation des marchés (Tableau 1). Si les banques centrales sont proches de la fin de leurs cycles de de leurs cycles respectifs, les hausses de taux ont un effet retardé, ce qui signifie que les implications des récentes hausses de taux continueront probablement à se faire sentir au cours des 12 à 18 prochains mois.

Graphique 1 - Cycles de hausse des taux d’intérêt de la Fed

Source : J.P. Morgan. La dernière hausse des taux d’intérêt de la Fed a été effectué en juillet 2023. Il pourrait y avoir d’autres hausses dans le cycle actuel.

Avant la pandémie et avant que la Russie n’envahisse l’Ukraine, l’économie mondiale convergeait à mesure que les gouvernements réduisaient les barrières au commerce mondial et déréglementaient les industries. Les entreprises donnaient la priorité à l’efficacité et à la réduction des coûts, apparemment avant tout. Tout cela a maintenant changé. La pandémie mondiale a accéléré la numérisation, le travail distribué devenant la norme. Les dépenses de consommation se sont déplacées vers le commerce électronique et les biens d’équipement, entraînant des volumes de fret sans précédent qui ont provoqué des goulets d’étranglement dans les ports, les terminaux ferroviaires et les installations de fret aérien, révélant le sous-investissement dans les chaînes d’approvisionnement mondiales. Avec le recul de la pandémie, le pendule est reparti dans l’autre sens. Les consommateurs ont délaissé les biens au profit des expériences. Les aéroports et les routes à péage qui avaient été désertés pendant la pandémie connaissent aujourd’hui des niveaux de trafic passagers sans précédent.

Un vaste changement de paradigme est en cours vers une plus grande résilience de la chaîne d’approvisionnement, la démondialisation et la numérisation. La sécurité énergétique et la décarbonisation figurent également en tête de liste des priorités mondiales. Pour faciliter le nouveau paradigme, le monde connaît un développement énorme de l’infrastructure mondiale. On dit souvent que 75 % des infrastructures qui seront en place en 2050 n’existent pas aujourd’hui, et les infrastructures de 2050 ne seront pas seulement nouvelles, elles seront transformatrices et permettront les chaînes de valeur de l’avenir.

Cette réorientation représente le catalyseur d’une occasion d’investissement à long terme qui n’est pas sans risque mais qui, selon nous, devrait offrir des rendements supérieurs aux niveaux historiques de la catégorie d’actifs des infrastructures. Conscients de cette opportunité, les importants investisseurs institutionnels ont abandonné le cadre de répartition d’actifs 60/40 actions/obligations et ont haussé leurs expositions aux actifs réels en général et aux infrastructures en particulier.

Trois thèmes clés résument les occasions d’investissement actuelles dans les infrastructures : la décarbonisation, la connectivité des données et le renouvellement des infrastructures physiques. Dans ce document, nous aborderons le thème de la décarbonisation. Les deuxième et troisième parties traiteront respectivement de la connectivité des données et du renouvellement des infrastructures.

Un vaste changement de paradigme est en cours vers une plus grande résilience de la chaîne d’approvisionnement, la démondialisation et la numérisation. La sécurité énergétique et la décarbonisation figurent également en tête de liste des priorités mondiales. Pour faciliter le nouveau paradigme, le monde connaît un développement énorme de l’infrastructure mondiale. On dit souvent que 75 % des infrastructures qui seront en place en 2050 n’existent pas aujourd’hui, et les infrastructures de 2050 ne seront pas seulement nouvelles, elles seront transformatrices et permettront les chaînes de valeur de l’avenir.

Cette réorientation représente le catalyseur d’une occasion d’investissement à long terme qui n’est pas sans risque mais qui, selon nous, devrait offrir des rendements supérieurs aux niveaux historiques de la catégorie d’actifs des infrastructures. Conscients de cette opportunité, les importants investisseurs institutionnels ont abandonné le cadre de répartition d’actifs 60/40 actions/obligations et ont haussé leurs expositions aux actifs réels en général et aux infrastructures en particulier.

Trois thèmes clés résument les occasions d’investissement actuelles dans les infrastructures : la décarbonisation, la connectivité des données et le renouvellement des infrastructures physiques. Dans ce document, nous aborderons le thème de la décarbonisation. Les deuxième et troisième parties traiteront respectivement de la connectivité des données et du renouvellement des infrastructures.

Demande d’électricité

La demande d’électricité aux États-Unis est restée à peu près stable au cours des deux dernières décennies1. Plusieurs grandes tendances sont en cours qui entraînent une croissance de la demande supérieure aux niveaux historiques jusqu’en 2050.

La demande d’électricité aux États-Unis est restée à peu près stable au cours des deux dernières décennies1. Plusieurs grandes tendances sont en cours qui entraînent une croissance de la demande supérieure aux niveaux historiques jusqu’en 2050.

- Délocalisation de l’activité manufacturière et industrielle : Les États-Unis connaissent une renaissance industrielle motivée par une plus grande prise de conscience de leur aspect concurrentiel sur la scène mondiale. En 2022, le président Biden a adopté le CHIPS and Science Act afin d’encourager la fabrication nationale de semi-conducteurs. Cette loi prévoit 39 milliards $ de subventions pour la fabrication de puces sur le sol américain, ainsi que 25 % de crédits d’impôt à l’investissement pour les équipements de fabrication et 13 milliards $ pour la recherche sur les semi-conducteurs et la formation de la main-d’œuvre. En 2022, le président Biden a également adopté la loi sur la réduction de l’inflation, qui comprend un bonus de crédits d’impôt pour les technologies d’énergie propre qui répondent aux exigences de contenu national. La production de panneaux solaires, de batteries, de turbines éoliennes et de composants connexes peut bénéficier de ces incitations et motive les décisions d’investissement national des fabricants dans ces secteurs.

- Électrification : Les transports devraient connaître la transition la plus rapide vers l’électrification, car les véhicules électroniques atteindront la parité de coût avec les voitures à moteur à combustion interne au milieu des années 2020 – et leur adoption à grande échelle est déjà en cours. La recherche d’efficacité et de meilleures performances globales entraîne l’électrification des appareils ménagers et de la climatisation des locaux, ce qui portera le taux d’électrification du secteur du bâtiment à environ 60 % en 2050, contre environ 30 % aujourd’hui. En outre, la production d’hydrogène vert par électrolyse devrait constituer le principal moteur de la demande supplémentaire d’électricité (42 % de la croissance entre 2035 et 2050), l’hydrogène jouant un rôle clé pour les secteurs difficiles à réduire, tels que le fer et l’acier2.

- Intelligence artificielle : Les centres de données représentent environ 1 % de la consommation mondiale d’électricité3 et les grands fournisseurs d’informatique en nuage (Microsoft, Amazon et Google) sont déjà les plus grands acheteurs d’énergie verte à l’échelle mondiale. La demande d’énergie d’une seule de ces entreprises pour faire fonctionner son infrastructure est à peu près égale à la demande d’énergie actuelle de l’ensemble du Royaume-Uni. L’intelligence artificielle est à l’origine d’une « quatrième révolution industrielle » qui repoussera sans aucun doute les limites de nos capacités, mais qui nécessitera également un changement radical dans la quantité d’énergie que nous consommons. À mesure que l’intelligence artificielle sera plus largement adoptée dans l’ensemble des cas d’utilisation possibles, la demande annuelle des grandes entreprises technologiques devrait s’accélérer de manière significative, augmentant de plus de trois fois d’ici à la fin de l’année4.

Répartition de la production d’électricité

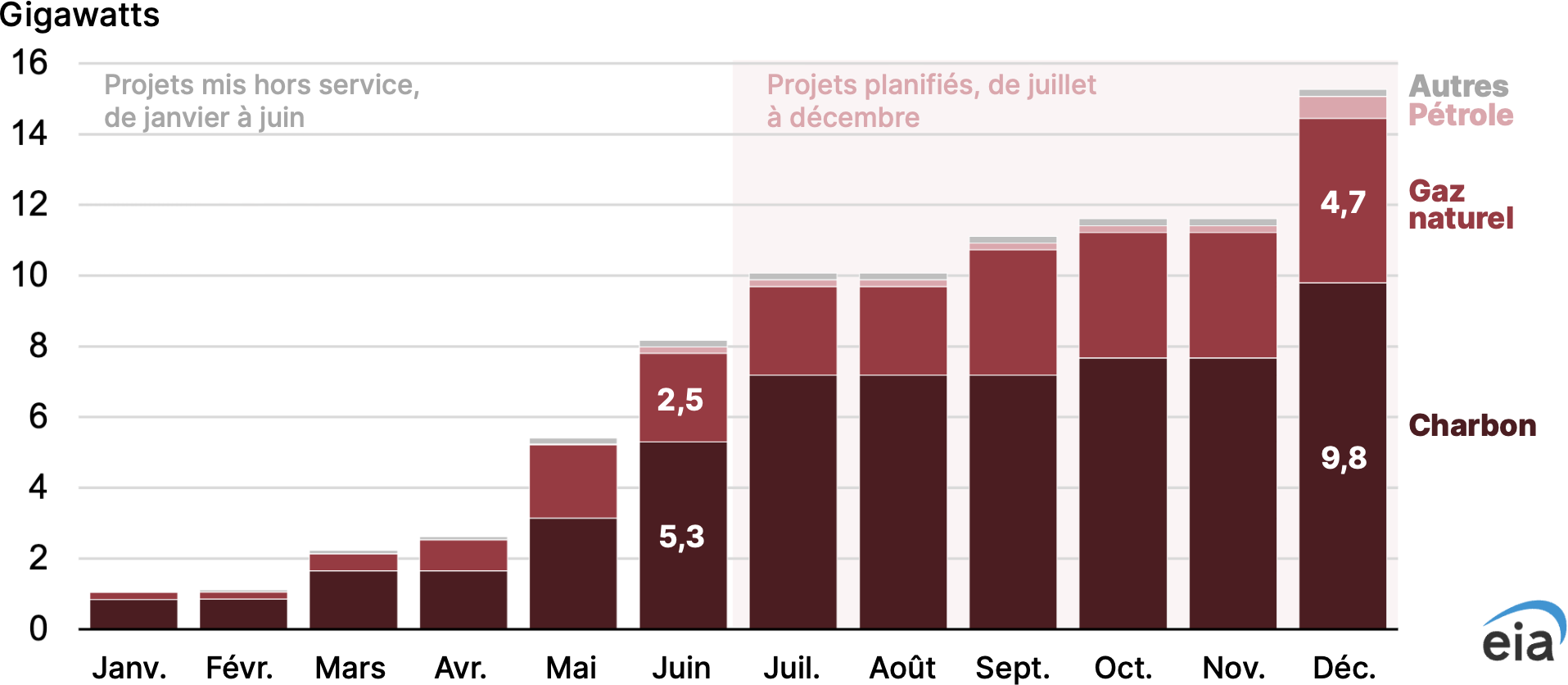

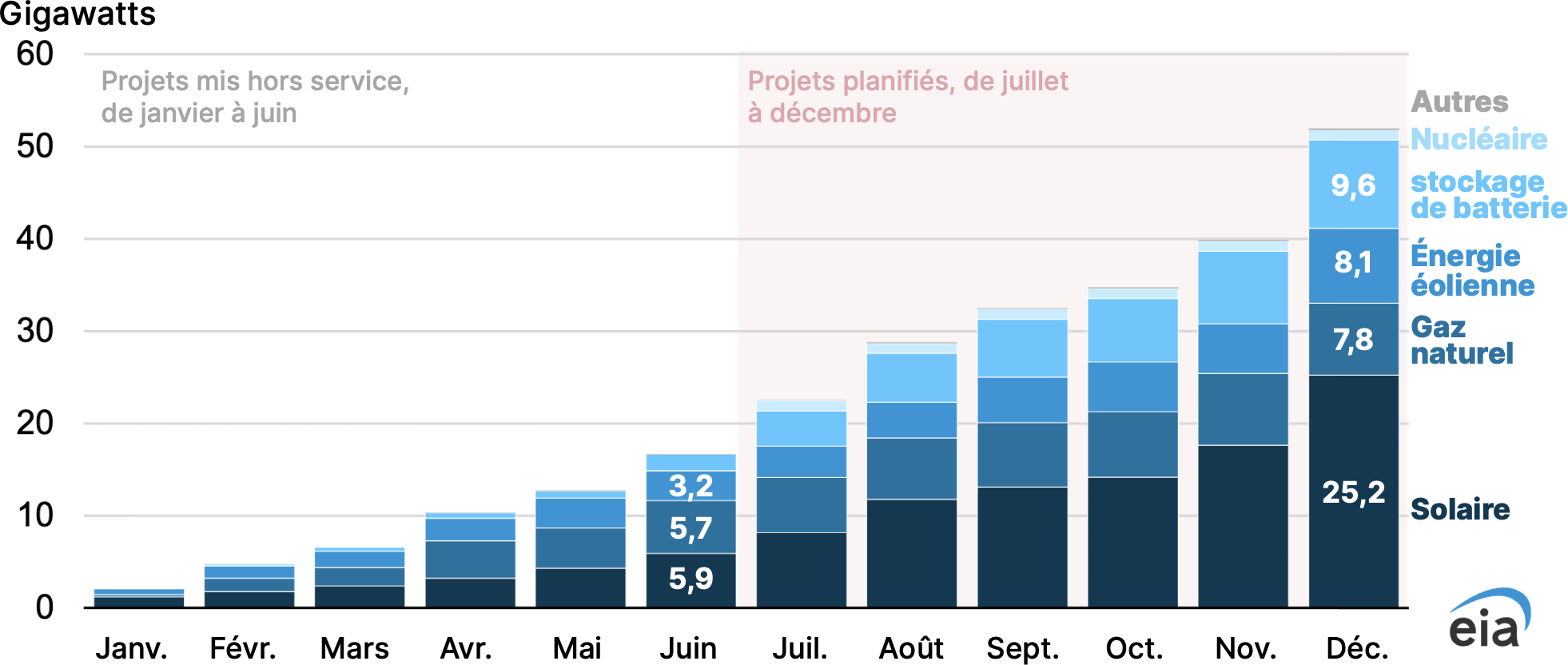

On s’attend à ce que ces trois moteurs de la demande triplent approximativement la consommation d’énergie d’ici 2050. Simultanément, les effets du changement climatique ont obligé les consommateurs à réfléchir davantage à l’intensité en carbone de leur bouquet énergétique. Alors que l’ancien paradigme était basé sur des unités d’énergie indifférenciées - où un électron était le même que n’importe quel autre – les entreprises adoptent de plus en plus des objectifs d’émissions nettes de carbone nulles et les gouvernements du monde entier ont adopté des lois qui encouragent l’investissement et la production d’énergie renouvelable. La nécessité de décarboniser rapidement le bouquet énergétique a un effet cumulatif sur la croissance de la demande et le développement des capacités de production d’énergie renouvelable se fait aujourd’hui à un rythme sans précédent. Selon le BloombergNEF 2022 Energy Outlook5, la quasi-totalité des nouvelles capacités de production d’électricité jusqu’en 2050 sera constituée d’énergies renouvelables, tandis que toutes les suppressions de capacités concerneront des sources à base de combustibles fossiles. Les Graphiques 2 et 3 montrent les ajouts et les retraits de capacité pour cette année seulement.

On s’attend à ce que ces trois moteurs de la demande triplent approximativement la consommation d’énergie d’ici 2050. Simultanément, les effets du changement climatique ont obligé les consommateurs à réfléchir davantage à l’intensité en carbone de leur bouquet énergétique. Alors que l’ancien paradigme était basé sur des unités d’énergie indifférenciées - où un électron était le même que n’importe quel autre – les entreprises adoptent de plus en plus des objectifs d’émissions nettes de carbone nulles et les gouvernements du monde entier ont adopté des lois qui encouragent l’investissement et la production d’énergie renouvelable. La nécessité de décarboniser rapidement le bouquet énergétique a un effet cumulatif sur la croissance de la demande et le développement des capacités de production d’énergie renouvelable se fait aujourd’hui à un rythme sans précédent. Selon le BloombergNEF 2022 Energy Outlook5, la quasi-totalité des nouvelles capacités de production d’électricité jusqu’en 2050 sera constituée d’énergies renouvelables, tandis que toutes les suppressions de capacités concerneront des sources à base de combustibles fossiles. Les Graphiques 2 et 3 montrent les ajouts et les retraits de capacité pour cette année seulement.

Graphique 2 - Mises hors service cumulées de la capacité de production électrique à l’échelle de l’entreprise, États-Unis (2023)

Source : U.S. Energy Information Administration, inventaire mensuel préliminaire des générateurs électriques, juin 2023.

Graphique 3 - Ajouts cumulées de la capacité de production électrique à l’échelle de l’entreprise, États-Unis (2023)

Source : U.S. Energy Information Administration, inventaire mensuel préliminaire des générateurs électriques, juin 2023.

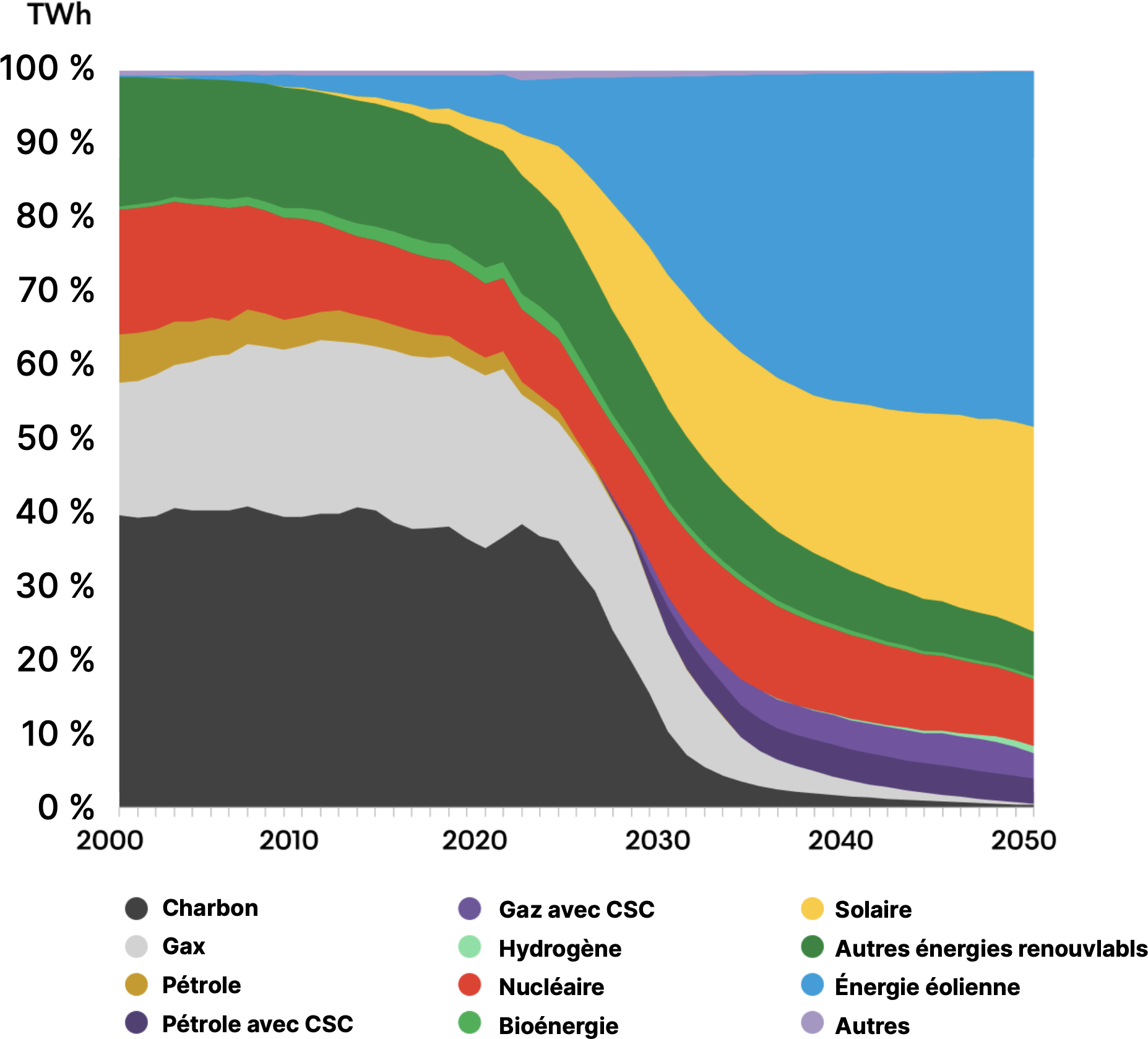

À plus long terme, l’impératif mondial de décarbonisation du système énergétique fera en sorte que l’énergie propre représentera environ 90 % de la production d’électricité d’ici à 2050 (Graphique 4).

Graphique 4 - Production d’électricité par technologie, scénario net zéro

Source : BloombergNEF. New Energy Outlook 2022.

Approvisionnement en électricité

L’impact immédiat de ces changements rapides est que les services publics sont incapables de répondre à la demande à court terme. Par exemple, Dominion Energy a informé ses clients de Virginie du Nord qu’elle ne serait pas en mesure de répondre aux exigences de livraison d’électricité pour les nouveaux centres de données avant 2025 ou 20266. Le déséquilibre entre l’offre et la demande entraîne une désintermédiation dans la chaîne d’approvisionnement en énergie. Les entreprises clientes contournent les services publics et passent des contrats directement avec des producteurs d’énergie renouvelable et se procurent leurs propres capacités de production d’énergie distribuée. En réponse aux contraintes d’approvisionnement en électricité du réseau, Amazon déploie des piles à combustible à oxyde solide fournies par notre holding, Bloom Energy, en tant que charge de base pour alimenter trois centres de données nouvellement construits dans l’Oregon. Les piles à combustible sont plus fiables que le réseau car elles convertissent le gaz naturel en électricité sans combustion, avec une réduction de 99 % des polluants et de la consommation d’eau, et des émissions de carbone inférieuresde 50 % à celles du réseau électrique déplacé dans la région. Altus Power, une autre société du portefeuille de Starlight, dessert ses clients commerciaux et industriels en leur offrant de l’électricité produite par des installations solaires locales à grande échelle (sur les toits, dans les abris de voiture ou sur le sol). Altus bénéficie d’un parrainage de premier plan de la part du Blackstone Group (participation de 13 % dans Altus), qui lui fournit une source de capital efficace et un accès à un réseau de sociétés de portefeuille, et du CBRE Group (participation de 15 % dans Altus), qui lui donne un accès direct à son portefeuille de propriétés détenues et gérées. Altus loue l’espace pour son installation solaire à son sponsor et les clients concluent des contrats d’achat d’électricité à long terme avec Altus, réduisant ainsi leur dépendance vis-à-vis du réseau. Le résultat final est un accord commercial hautement symbiotique qui profite à toutes les parties concernées.

L’impact immédiat de ces changements rapides est que les services publics sont incapables de répondre à la demande à court terme. Par exemple, Dominion Energy a informé ses clients de Virginie du Nord qu’elle ne serait pas en mesure de répondre aux exigences de livraison d’électricité pour les nouveaux centres de données avant 2025 ou 20266. Le déséquilibre entre l’offre et la demande entraîne une désintermédiation dans la chaîne d’approvisionnement en énergie. Les entreprises clientes contournent les services publics et passent des contrats directement avec des producteurs d’énergie renouvelable et se procurent leurs propres capacités de production d’énergie distribuée. En réponse aux contraintes d’approvisionnement en électricité du réseau, Amazon déploie des piles à combustible à oxyde solide fournies par notre holding, Bloom Energy, en tant que charge de base pour alimenter trois centres de données nouvellement construits dans l’Oregon. Les piles à combustible sont plus fiables que le réseau car elles convertissent le gaz naturel en électricité sans combustion, avec une réduction de 99 % des polluants et de la consommation d’eau, et des émissions de carbone inférieuresde 50 % à celles du réseau électrique déplacé dans la région. Altus Power, une autre société du portefeuille de Starlight, dessert ses clients commerciaux et industriels en leur offrant de l’électricité produite par des installations solaires locales à grande échelle (sur les toits, dans les abris de voiture ou sur le sol). Altus bénéficie d’un parrainage de premier plan de la part du Blackstone Group (participation de 13 % dans Altus), qui lui fournit une source de capital efficace et un accès à un réseau de sociétés de portefeuille, et du CBRE Group (participation de 15 % dans Altus), qui lui donne un accès direct à son portefeuille de propriétés détenues et gérées. Altus loue l’espace pour son installation solaire à son sponsor et les clients concluent des contrats d’achat d’électricité à long terme avec Altus, réduisant ainsi leur dépendance vis-à-vis du réseau. Le résultat final est un accord commercial hautement symbiotique qui profite à toutes les parties concernées.

Tout est question de flux de trésorerie

La hausse de la demande incite les promoteurs d’énergies renouvelables à continuer d’investir dans de grands projets de production d’énergie à forte intensité de capital, ce qui pèse sur les résultats de la période actuelle et à court terme, mais garantit des flux de trésorerie importants à long terme, avec un degré élevé de certitude. Ils ont pris ces décisions d’investissement en dépit de l’environnement actuel des taux d’intérêt qui décourage les investissements à durée de vie plus longue et qui, par conséquent, fait baisser les valorisations du marché dans le secteur des énergies renouvelables. À l’inverse, les évaluations actuelles du marché pour les entreprises du secteur intermédiaire de l’énergie impliquent une durée de flux de trésorerie relativement courte. Les actifs qui produisent des flux de trésorerie dans les entreprises du secteur intermédiaire (pipelines, installations de stockage, etc.) sont déjà en place et les besoins en investissements de maintenance sont relativement minimes. La question qui se pose inévitablement est de savoir s’il faut maintenir une durée de portefeuille courte et acheter des entreprises dont la durée de vie implicite des actifs est plus courte, ou s’il faut endurer une certaine douleur à court terme et rechercher des flux de trésorerie à long terme. Nous pensons qu’il s’agit d’une fausse dichotomie. Dans le Fonds d’infrastructures mondiales Starlight, nous maintenons une exposition importante aux deux sous-secteurs de l’énergie. Nous sommes convaincus que pour faciliter la transition énergétique et atteindre les objectifs de zéro émission nette, il faudra non seulement de nouvelles capacités de production d’électrons verts, mais aussi la réaffectation des infrastructures existantes pour produire et transporter des molécules vertes telles que l’hydrogène et le carbone capturé. Le dioxyde de carbone est déjà capturé non seulement dans les cheminées industrielles, mais aussi directement dans l’air, et il s’écoule de plus en plus souvent par des pipelines dans les cavernes vides d’où les combustibles fossiles étaient autrefois extraits. Les récentes acquisitions par Exxon Mobil et Occidental Petroleum de Denbury Resources et Carbon Engineering, respectivement, constituent des exemples poignants d’investissements visant à intensifier les efforts de capture et de séquestration du carbone.

La hausse de la demande incite les promoteurs d’énergies renouvelables à continuer d’investir dans de grands projets de production d’énergie à forte intensité de capital, ce qui pèse sur les résultats de la période actuelle et à court terme, mais garantit des flux de trésorerie importants à long terme, avec un degré élevé de certitude. Ils ont pris ces décisions d’investissement en dépit de l’environnement actuel des taux d’intérêt qui décourage les investissements à durée de vie plus longue et qui, par conséquent, fait baisser les valorisations du marché dans le secteur des énergies renouvelables. À l’inverse, les évaluations actuelles du marché pour les entreprises du secteur intermédiaire de l’énergie impliquent une durée de flux de trésorerie relativement courte. Les actifs qui produisent des flux de trésorerie dans les entreprises du secteur intermédiaire (pipelines, installations de stockage, etc.) sont déjà en place et les besoins en investissements de maintenance sont relativement minimes. La question qui se pose inévitablement est de savoir s’il faut maintenir une durée de portefeuille courte et acheter des entreprises dont la durée de vie implicite des actifs est plus courte, ou s’il faut endurer une certaine douleur à court terme et rechercher des flux de trésorerie à long terme. Nous pensons qu’il s’agit d’une fausse dichotomie. Dans le Fonds d’infrastructures mondiales Starlight, nous maintenons une exposition importante aux deux sous-secteurs de l’énergie. Nous sommes convaincus que pour faciliter la transition énergétique et atteindre les objectifs de zéro émission nette, il faudra non seulement de nouvelles capacités de production d’électrons verts, mais aussi la réaffectation des infrastructures existantes pour produire et transporter des molécules vertes telles que l’hydrogène et le carbone capturé. Le dioxyde de carbone est déjà capturé non seulement dans les cheminées industrielles, mais aussi directement dans l’air, et il s’écoule de plus en plus souvent par des pipelines dans les cavernes vides d’où les combustibles fossiles étaient autrefois extraits. Les récentes acquisitions par Exxon Mobil et Occidental Petroleum de Denbury Resources et Carbon Engineering, respectivement, constituent des exemples poignants d’investissements visant à intensifier les efforts de capture et de séquestration du carbone.

« Le risque signifie qu’il y a plus de choses qui peuvent arriver que de choses qui arriveront ». — Elroy Dimson

La trajectoire de l’économie et des taux d’intérêt est intrinsèquement incertaine. Au cours des prochaines années, nous pourrions connaître un atterrissage brutal, une légère récession, une stagflation, un atterrissage en douceur ou une combinaison de ces éléments. Il est impossible de tirer une conclusion définitive sur la macroéconomie, car les outils pour le faire n’existent pas. Toutefois, que l’on gère un ménage, une entreprise ou un fonds d’investissement, il est important de se préparer à un éventail de possibilités.

Le Fonds d’infrastructures mondiales Starlight est un portefeuille concentré d’entreprises qui fournissent des services essentiels et fondamentaux dans un contexte de restriction de l’offre pour le fonctionnement de base de la société. L’aboutissement de notre processus d’investissement ascendant est une sélection de modèles d’entreprise résilients dans le secteur de l’énergie, gérés par des opérateurs compétents qui sont exposés à la tendance séculaire générale de la décarbonisation. Les positions énergétiques du Fonds d’infrastructures mondiales Starlight comprennent des sociétés qui produisent des flux de trésorerie supérieurs à leurs besoins de financement interne grâce à l’exploitation d’actifs irremplaçables et échelonnés sur le court, le moyen et le long terme. Cette structure permet non seulement de gérer le risque de taux d’intérêt et de réduire la volatilité, mais aussi de préserver l’option de croissance à la hausse et de fournir des revenus de dividendes aux actionnaires. Le Fonds d’infrastructures mondiales Starlight offre un rendement annuel de plus de 5,50 % et les distributions sont versées aux détenteurs de parts sur une base mensuelle. La distribution est soutenue par une forte croissance des dividendes des titres sous-jacents du portefeuille. Au cours des douze derniers mois jusqu’à la fin juin 2023, le fonds a connu 23 augmentations de dividendes avec une augmentation moyenne de +12,1%.

Le Fonds d’infrastructures mondiales Starlight est un portefeuille concentré d’entreprises qui fournissent des services essentiels et fondamentaux dans un contexte de restriction de l’offre pour le fonctionnement de base de la société. L’aboutissement de notre processus d’investissement ascendant est une sélection de modèles d’entreprise résilients dans le secteur de l’énergie, gérés par des opérateurs compétents qui sont exposés à la tendance séculaire générale de la décarbonisation. Les positions énergétiques du Fonds d’infrastructures mondiales Starlight comprennent des sociétés qui produisent des flux de trésorerie supérieurs à leurs besoins de financement interne grâce à l’exploitation d’actifs irremplaçables et échelonnés sur le court, le moyen et le long terme. Cette structure permet non seulement de gérer le risque de taux d’intérêt et de réduire la volatilité, mais aussi de préserver l’option de croissance à la hausse et de fournir des revenus de dividendes aux actionnaires. Le Fonds d’infrastructures mondiales Starlight offre un rendement annuel de plus de 5,50 % et les distributions sont versées aux détenteurs de parts sur une base mensuelle. La distribution est soutenue par une forte croissance des dividendes des titres sous-jacents du portefeuille. Au cours des douze derniers mois jusqu’à la fin juin 2023, le fonds a connu 23 augmentations de dividendes avec une augmentation moyenne de +12,1%.

Nous vous invitons à vous associer à nous.

Fonds commun de placement Starlight Capital

Fonds commun de placement Starlight Capital

Actifs réels

Fonds d’infrastructures mondiales Starlight (SCGI)

Lancement - 2018

Objectif d’investissement

Fournir un revenu courant régulier en investissant à l’échelle mondiale dans des sociétés ayant une exposition directe ou indirecte aux infrastructures.

Profil du fonds:

Fonds d'infrastructures mondiales Starlight - Série ETF (SCGI)

Fonds d'infrastructures mondiales Starlight - Série A (SLC102)

Fonds d'infrastructures mondiales Starlight - Série T6 (SLC152)

Fonds d'infrastructures mondiales Starlight - Série F (SLC202)

Fonds d'infrastructures mondiales Starlight - Série FT6 (SLC252)

Fonds d'infrastructures mondiales Starlight - Série O (SLC402)

Fonds d'infrastructures mondiales Starlight - Série O6 (SLC452)

Fonds d'infrastructures mondiales Starlight - Série I (SLC902)

Fréquence des distributions

Mensuelle fixes

1 U.S. Energy Information Administration.

2 McKinsey & Company. Perspectives énergétiques mondiales 2022.

3 EA. 5 » ways Big Tech could have big impacts on clean energy transitions ». 25 mars 2021.

4 Bloomberg. « Artificial Intelligence Is Booming — So Is Its Carbon Footprint ». 9 mars 2023.

5 BloombergNEF. New Energy Outlook 2022.

6 DatacenterDynamics. Dominion Energy admet qu’elle ne peut pas répondre à la demande d’énergie des centres de données en Virginie. 29 juillet 2022.

2 McKinsey & Company. Perspectives énergétiques mondiales 2022.

3 EA. 5 » ways Big Tech could have big impacts on clean energy transitions ». 25 mars 2021.

4 Bloomberg. « Artificial Intelligence Is Booming — So Is Its Carbon Footprint ». 9 mars 2023.

5 BloombergNEF. New Energy Outlook 2022.

6 DatacenterDynamics. Dominion Energy admet qu’elle ne peut pas répondre à la demande d’énergie des centres de données en Virginie. 29 juillet 2022.

Les opinions exprimées dans cette mise à jour sont susceptibles d’être modifiées à tout moment en fonction des conditions du marché ou d’autres conditions et sont à jour au 31 juillet 2023. Bien que tout le matériel soit considéré comme fiable, l’exactitude et l’exhaustivité ne peuvent être garanties.

Certains énoncés contenus dans le présent communiqué de presse sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, notamment les énoncés concernant les perspectives des activités et des résultats d’exploitation de la Fiducie. Les énoncés prospectifs (« EP ») sont fournis dans le but d’aider le lecteur à comprendre le rendement financier, la situation financière et les flux de trésorerie de la Fiducie à certaines dates et pour les périodes terminées à certaines dates, et de présenter des renseignements sur les attentes et les plans actuels de la direction concernant l’avenir. Les lecteurs sont avertis que ces énoncés peuvent ne pas être appropriées à d’autres fins. Les EP impliquent des risques et des incertitudes connus et inconnus, qui peuvent être généraux ou spécifiques et qui donnent lieu à la possibilité que les attentes, les prévisions, les prédictions, les projections ou les conclusions ne se révèlent pas exactes, que les hypothèses ne soient pas correctes et que les objectifs, les buts stratégiques et les priorités ne soient pas atteints. Les EP sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou s’y réfèrent, ou qui contiennent des termes tels que « peut », « sera », « devrait », « pourrait », « s’attendre », « anticiper », « avoir l’intention », « planifier », « croire » ou « estimer », ou d’autres expressions similaires. Les énoncés qui se projettent dans le temps ou qui comprennent des éléments autres que des informations historiques sont soumises à des risques et des incertitudes, et les résultats, actions ou événements réels pourraient différer sensiblement de ceux présentés dans les EP. Les EP ne sont pas des garanties de performances futures et sont par nature basées sur de nombreuses hypothèses.

Le contenu de ce document (y compris les faits, les points de vue, les opinions, les recommandations, les descriptions ou les références à des produits ou à des titres) ne doit pas être utilisé ou interprété comme un conseil en investissement, comme une offre de vente ou la sollicitation d’une offre d’achat, ou comme une approbation, une recommandation ou un parrainage d’une entité ou d’un titre cité. Bien que nous nous efforcions d’en garantir l’exactitude et l’exhaustivité, nous n’assumons aucune responsabilité quant à leur utilisation. Les investissements dans les fonds communs de placement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire les documents d’offre avant d’investir. Les investisseurs devraient consulter leurs conseillers avant d’investir.

Starlight, Starlight Investments, Starlight Capital et tous les autres logos Starlight sont des marques déposées de Starlight Group Property Holdings Inc.

Certains énoncés contenus dans le présent communiqué de presse sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, notamment les énoncés concernant les perspectives des activités et des résultats d’exploitation de la Fiducie. Les énoncés prospectifs (« EP ») sont fournis dans le but d’aider le lecteur à comprendre le rendement financier, la situation financière et les flux de trésorerie de la Fiducie à certaines dates et pour les périodes terminées à certaines dates, et de présenter des renseignements sur les attentes et les plans actuels de la direction concernant l’avenir. Les lecteurs sont avertis que ces énoncés peuvent ne pas être appropriées à d’autres fins. Les EP impliquent des risques et des incertitudes connus et inconnus, qui peuvent être généraux ou spécifiques et qui donnent lieu à la possibilité que les attentes, les prévisions, les prédictions, les projections ou les conclusions ne se révèlent pas exactes, que les hypothèses ne soient pas correctes et que les objectifs, les buts stratégiques et les priorités ne soient pas atteints. Les EP sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou s’y réfèrent, ou qui contiennent des termes tels que « peut », « sera », « devrait », « pourrait », « s’attendre », « anticiper », « avoir l’intention », « planifier », « croire » ou « estimer », ou d’autres expressions similaires. Les énoncés qui se projettent dans le temps ou qui comprennent des éléments autres que des informations historiques sont soumises à des risques et des incertitudes, et les résultats, actions ou événements réels pourraient différer sensiblement de ceux présentés dans les EP. Les EP ne sont pas des garanties de performances futures et sont par nature basées sur de nombreuses hypothèses.

Le contenu de ce document (y compris les faits, les points de vue, les opinions, les recommandations, les descriptions ou les références à des produits ou à des titres) ne doit pas être utilisé ou interprété comme un conseil en investissement, comme une offre de vente ou la sollicitation d’une offre d’achat, ou comme une approbation, une recommandation ou un parrainage d’une entité ou d’un titre cité. Bien que nous nous efforcions d’en garantir l’exactitude et l’exhaustivité, nous n’assumons aucune responsabilité quant à leur utilisation. Les investissements dans les fonds communs de placement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire les documents d’offre avant d’investir. Les investisseurs devraient consulter leurs conseillers avant d’investir.

Starlight, Starlight Investments, Starlight Capital et tous les autres logos Starlight sont des marques déposées de Starlight Group Property Holdings Inc.