L’occasion actuelle en matière d’infrastructures Partie 3 : Connectivité numérique

L’infrastructure numérique est peut-être invisible, mais elle est partout

L’infrastructure numérique se compose des équipements qui transmettent, traitent et stockent les données, des installations qui hébergent ces équipements et des réseaux qui les relient tous. Elle comprend, entre autres, les tours cellulaires, les petites cellules, la fibre optique jusqu’au domicile, le câble coaxial, la paire torsadée, le satellite, les câbles sous-marins, les centres de données et les fournisseurs de services d’informatique en nuage.

L’infrastructure numérique se compose des équipements qui transmettent, traitent et stockent les données, des installations qui hébergent ces équipements et des réseaux qui les relient tous. Elle comprend, entre autres, les tours cellulaires, les petites cellules, la fibre optique jusqu’au domicile, le câble coaxial, la paire torsadée, le satellite, les câbles sous-marins, les centres de données et les fournisseurs de services d’informatique en nuage.

Cette « plomberie » pour les données constitue un énorme système qui se cache à la vue de tous. À la fin de l’année 2022, les États-Unis comptaient 142 100 tours cellulaires et 452 200 nœuds de petites cellules en plein air1. Les équipements cellulaires montés au sommet des bâtiments à plusieurs étages et sur les tours de communication cellulaire collectent des données transmises par plus de cinq milliards de kilomètres de câbles à fibres optiques d’un bout à l’autre du monde. En fin de compte, la plupart des données passent inévitablement par l’un des plus de 8 000 centres de données dans le monde. Les centres de données sont construits de manière optimale pour faire fonctionner des équipements informatiques à haute performance et les maintenir alimentés, connectés, refroidis et sécurisés. Après traitement, les données sont retransmises à l’utilisateur final. L’ensemble de ce processus se déroule de manière presque transparente, à chaque balayage d’écran ou pression de touche.

Le saviez-vous?

CONNECTIVITÉ RURALE

Même dans les économies avancées, tout le monde n’est pas connecté numériquement. Au Canada, l’une des priorités du gouvernement fédéral est de combler le fossé numérique et de ne laisser personne de côté. Environ 62 % des habitants des communautés rurales ne sont pas en mesure de s’abonner à un service offrant des vitesses d’au moins 50 mégabits par seconde (Mbps) pour le téléchargement en aval et 10 Mbps pour le téléchargement en amont. Pour combler ce déficit, le CRTC a créé le Fonds pour la large bande qui investira jusqu’à 675 millions $ au cours des cinq prochaines années dans des projets d’infrastructure numérique afin de permettre la fourniture de services d’accès à l’internet dans les régions mal desservies du Canada.2

LE PLUS RÉCENT DES DROITS DE L’HOMME

La guerre civile syrienne a entraîné le déplacement forcé de 12 millions de personnes. Il s’agit de l’une des plus grandes migrations de l’histoire moderne, et certainement la plus importante depuis l’avènement du téléphone intelligent. Les reportages des médias sur les réfugiés n’ayant qu’un sac à dos et un téléphone intelligent à la main ont déconcerté de nombreux observateurs.

L’expérience des réfugiés a radicalement changé à l’ère de la connectivité numérique. Le téléphone intelligent constitue la source de tout, des informations de base pour la survie dans une zone de guerre aux itinéraires de voyage, en passant par la recherche d’un logement à l’arrivée dans un pays sûr. La connectivité numérique est désormais indispensable, quelles que soient les circonstances. Les groupes d’aide mettent en place un accès Wi-Fi dans les camps de réfugiés aussi rapidement qu’ils distribuent de la nourriture.

Même dans les économies avancées, tout le monde n’est pas connecté numériquement. Au Canada, l’une des priorités du gouvernement fédéral est de combler le fossé numérique et de ne laisser personne de côté. Environ 62 % des habitants des communautés rurales ne sont pas en mesure de s’abonner à un service offrant des vitesses d’au moins 50 mégabits par seconde (Mbps) pour le téléchargement en aval et 10 Mbps pour le téléchargement en amont. Pour combler ce déficit, le CRTC a créé le Fonds pour la large bande qui investira jusqu’à 675 millions $ au cours des cinq prochaines années dans des projets d’infrastructure numérique afin de permettre la fourniture de services d’accès à l’internet dans les régions mal desservies du Canada.2

LE PLUS RÉCENT DES DROITS DE L’HOMME

La guerre civile syrienne a entraîné le déplacement forcé de 12 millions de personnes. Il s’agit de l’une des plus grandes migrations de l’histoire moderne, et certainement la plus importante depuis l’avènement du téléphone intelligent. Les reportages des médias sur les réfugiés n’ayant qu’un sac à dos et un téléphone intelligent à la main ont déconcerté de nombreux observateurs.

L’expérience des réfugiés a radicalement changé à l’ère de la connectivité numérique. Le téléphone intelligent constitue la source de tout, des informations de base pour la survie dans une zone de guerre aux itinéraires de voyage, en passant par la recherche d’un logement à l’arrivée dans un pays sûr. La connectivité numérique est désormais indispensable, quelles que soient les circonstances. Les groupes d’aide mettent en place un accès Wi-Fi dans les camps de réfugiés aussi rapidement qu’ils distribuent de la nourriture.

S’agit-il d’une infrastructure?

Pour la plupart des habitants des pays développés, un monde sans connexion internet est inimaginable. Nous utilisons l’internet tous les jours, sur notre lieu de travail, pour communiquer par courrier électronique ou par vidéo et pour effectuer des recherches en ligne, et à la maison, pour assumer nos responsabilités ménagères et nous divertir. L’internet est omniprésent dans tous les aspects de notre vie quotidienne.

Imaginez ce qu’aurait été notre réalité économique et sociale collective si la pandémie avait frappé à la fin des années 1990 ou au début des années 2000. Il est indéniable que la connectivité numérique nous a permis d’éviter le pire. Les effets négatifs de la pandémie de COVID-19 ont été atténués en nous permettant de continuer à travailler, à étudier, à socialiser et à accéder à distance à des informations vitales sur la santé.

Pourtant, les entreprises qui fournissent une connectivité numérique ne sont pas universellement acceptées en tant qu’infrastructure de base. Par exemple, l’indice S&P Global Infrastructure, qui est l’indicateur de la catégorie d’actifs, est limité aux secteurs de l’énergie, des transports et des services publics. Alors que d’autres gestionnaires de fonds peuvent commencer par l’indice et élaborer un portefeuille en sélectionnant des entreprises parmi les positions de l’indice, Starlight ne tient pas compte de l’indice. Nous partons des caractéristiques sous-jacentes de l’infrastructure et nous nous appuyons sur nos propres critères d’inclusion développés en interne pour déterminer si une société est adaptée au mandat d’infrastructure. Ce processus permet non seulement de mieux contrôler le processus de prise de décision en matière d’investissement, mais aussi d’allouer des fonds à des secteurs non conventionnels afin de générer un rendement supplémentaire. Le premier critère d’inclusion de notre processus est le suivant :

Imaginez ce qu’aurait été notre réalité économique et sociale collective si la pandémie avait frappé à la fin des années 1990 ou au début des années 2000. Il est indéniable que la connectivité numérique nous a permis d’éviter le pire. Les effets négatifs de la pandémie de COVID-19 ont été atténués en nous permettant de continuer à travailler, à étudier, à socialiser et à accéder à distance à des informations vitales sur la santé.

Pourtant, les entreprises qui fournissent une connectivité numérique ne sont pas universellement acceptées en tant qu’infrastructure de base. Par exemple, l’indice S&P Global Infrastructure, qui est l’indicateur de la catégorie d’actifs, est limité aux secteurs de l’énergie, des transports et des services publics. Alors que d’autres gestionnaires de fonds peuvent commencer par l’indice et élaborer un portefeuille en sélectionnant des entreprises parmi les positions de l’indice, Starlight ne tient pas compte de l’indice. Nous partons des caractéristiques sous-jacentes de l’infrastructure et nous nous appuyons sur nos propres critères d’inclusion développés en interne pour déterminer si une société est adaptée au mandat d’infrastructure. Ce processus permet non seulement de mieux contrôler le processus de prise de décision en matière d’investissement, mais aussi d’allouer des fonds à des secteurs non conventionnels afin de générer un rendement supplémentaire. Le premier critère d’inclusion de notre processus est le suivant :

Le service fourni est-il fondamental pour le bien-être de la société et le fonctionnement de l’économie?

Presque tous les aspects des entreprises sont désormais numérisés, avec des couches de redondance et de planification de la continuité de l’activité intégrées pour maintenir la connectivité. Compte tenu des exemples présentés dans l’encadré, nous croyons qu’il est incontestable que la connectivité numérique est essentielle au fonctionnement de la société moderne. En outre, nous estimons que les entreprises du secteur répondent à nos autres critères d’inclusion, tels qu’ils sont décrits dans le tableau ci-dessous.

Critère |

Connectivité numérique |

|---|---|

| Faible corrélation avec le cycle économique |

|

| Effet de levier opérationnel élevé |

|

| Grande visibilité des flux de trésorerie futurs |

|

| Flux de trésorerie disponibles stables et récurrents : entreprises à faible élasticité de la demande |

|

| Actifs irremplaçables |

|

| De nombreuses possibilités de réinvestissement |

|

Tours de téléphonie cellulaire

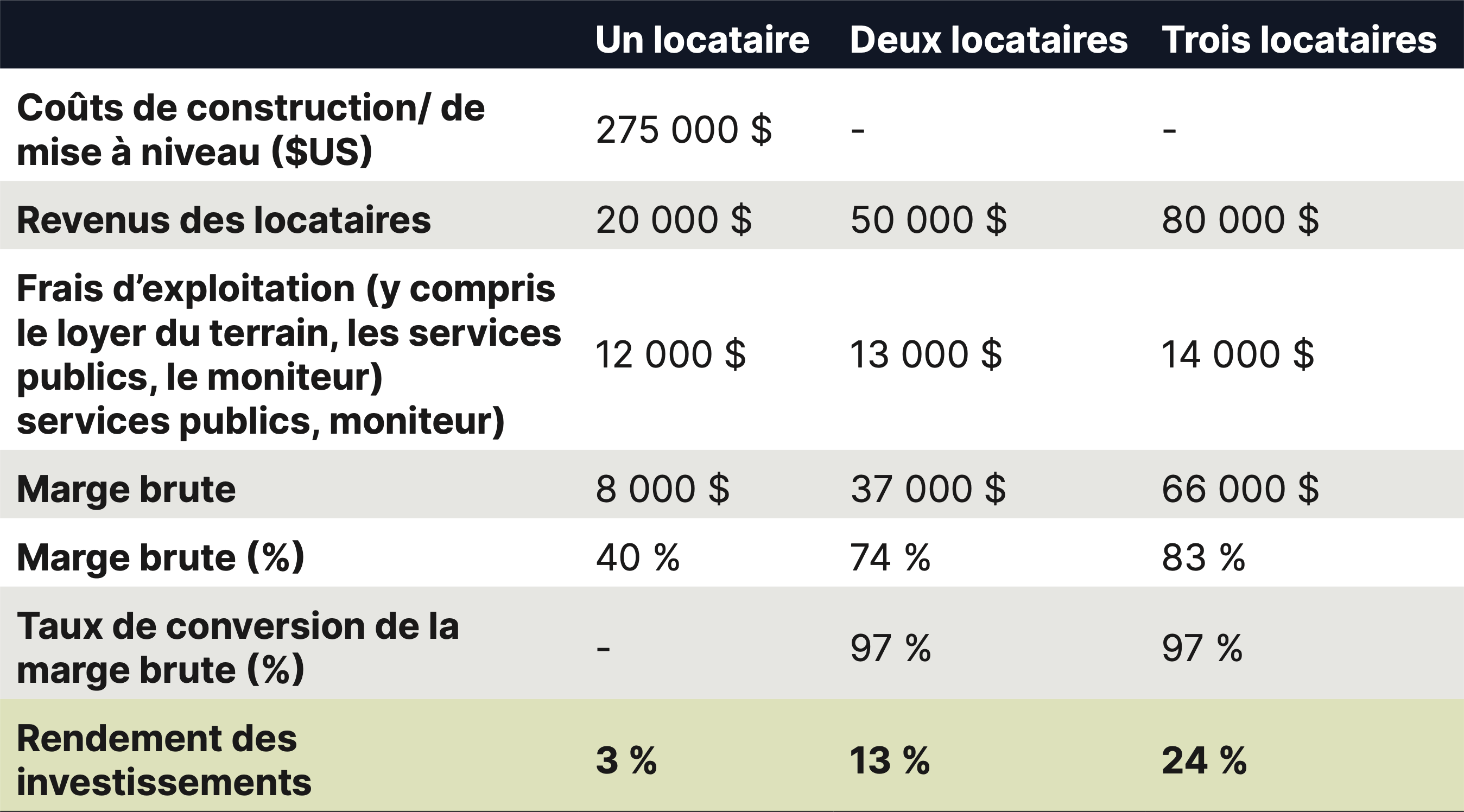

À l’étranger, les opérateurs de réseaux cellulaires ne sont pas propriétaires des pylônes qui abritent leurs équipements de réseau. Les tours sont des infrastructures partagées dans la plupart des pays du monde. Les propriétaires de tours dédiées louent de l’espace sur leurs tours aux opérateurs de réseaux mobiles. Ce modèle commercial permet aux opérateurs de réseaux sans fil de partager l’espace de leurs tours avec les opérateurs de réseaux mobiles. Comme le montre l’Illustration 1, l’augmentation du nombre de locataires d’une tour d’un à trois entraîne une augmentation du rendement du capital investi, qui passe d’un peu plus que le seuil de rentabilité à 24 %. Ces conditions économiques attrayantes pour chaque tour peuvent être étendues sans dilution des bénéfices. American Tower constitue le plus grand acteur du secteur avec près de 225 000 tours dans le monde. Outre le potentiel de rendement élevé, l’entreprise présente d’autres caractéristiques attrayantes : un pourcentage élevé de revenus récurrents/contractuels, une grande visibilité des bénéfices, l’évolutivité, une clientèle fidèle, des coûts de changement élevés pour les clients et des barrières durables à l’entrée, pour n’en citer que quelques-unes.

Illustration 1 : Les caractéristiques macroéconomiques de la construction de nouvelles tours aux États-Unis constituent le moteur d’un solide rendement des investissements

Source : American Tower. « Introduction to the Tower Industry and American Tower ». Au 30 juin 2023.

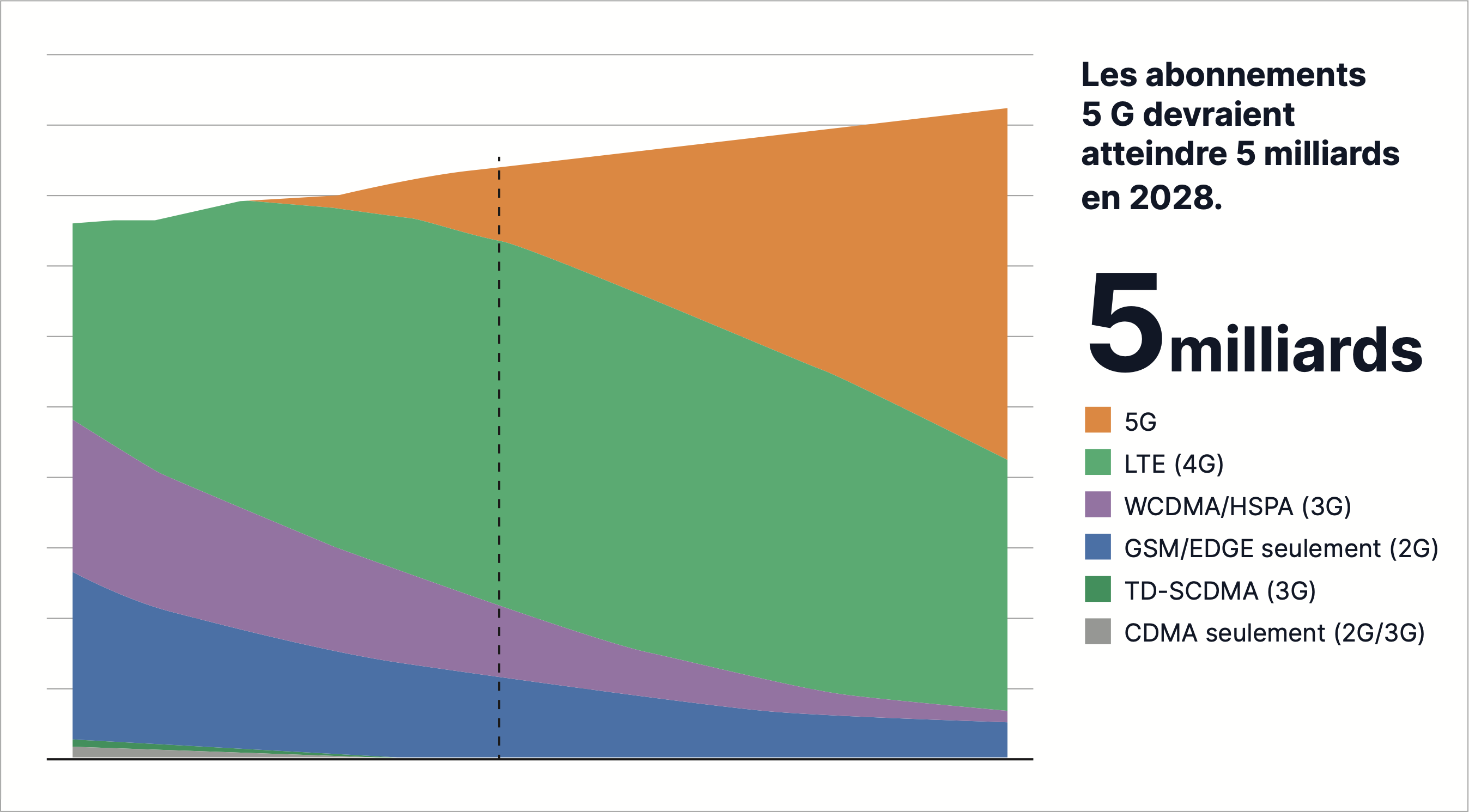

Bien qu’étant le principal acteur d’un secteur relativement mature, American Tower a augmenté ses revenus à un taux annuel moyen de 14 % au cours des dix dernières années. La croissance a été stimulée par le cycle d’investissement dans la 5G qui a débuté en 2019, comme le montre l’Illustration 2. Nous sommes encore dans la première phase du déploiement de la 5G et, au cours des cinq prochaines années, deux autres phases devraient se dérouler et représenter des cas d’affaires distincts pour les opérateurs de réseaux cellulaires. En fin de compte, un investissement plus important dans la densification des réseaux permettra de réduire les coûts par gigaoctet et de débloquer une meilleure qualité de réseau, des vitesses plus élevées et une latence plus faible. Davantage d’appareils seront connectés, et la connectivité numérique fera de plus en plus partie intégrante de notre vie quotidienne. Au fur et à mesure de cette prolifération, les opérateurs de tours seront les bénéficiaires des dépenses d’investissement, car cela leur permettra de vendre plus de locations aux opérateurs de réseaux sur une empreinte plus large et plus dense de sites de tours.

Illustration 2 : Abonnement aux services mobiles par technologie (milliards)

Source : Ericsson Group. Perspectives du trafic de données mobiles. 2023.

Centres de données

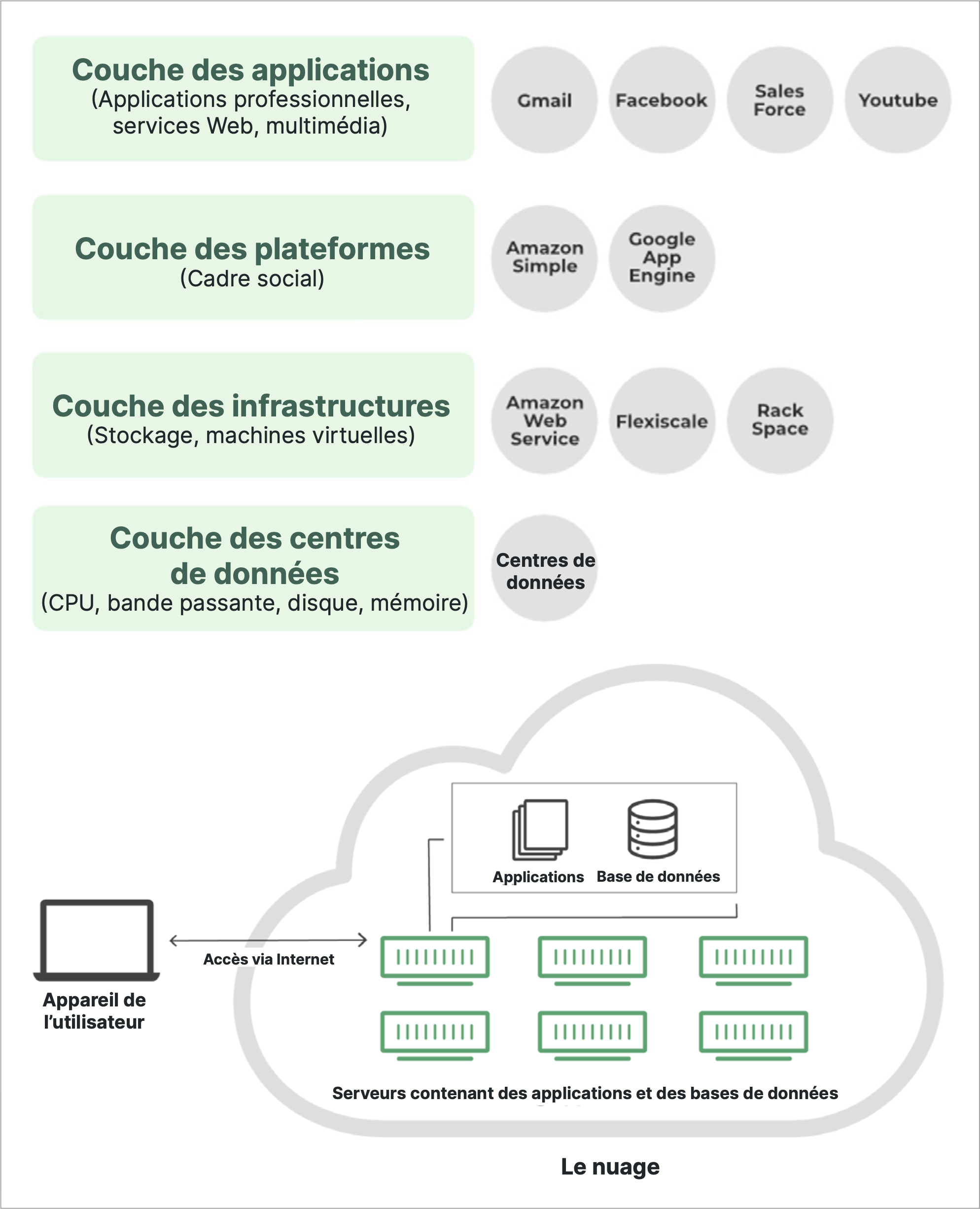

Si nous considérons la connectivité numérique comme une pile avec des réseaux (fibre, large bande et cellulaire) en bas, du matériel au milieu et des applications en haut, les centres de données qui facilitent l’informatique en nuage sont une couche au-dessus de la couche inférieure (couche réseau). L’infrastructure des centres de données consiste à fournir l’espace et l’énergie nécessaires au fonctionnement de la pile de matériel informatique qui facilite l’informatique en nuage.

Avant que l’informatique en nuage n’existe comme aujourd’hui, les utilisateurs et les entreprises devaient gérer eux-mêmes des serveurs physiques ou exécuter des applications logicielles sur leurs propres machines, hébergées dans leurs propres locaux. L’informatique en nuage a allégé ce fardeau en centralisant l’administration des systèmes d’information. Les entreprises et leurs utilisateurs accèdent désormais aux fichiers et aux applications à distance, à partir de presque n’importe quel appareil, car le calcul et le stockage s’effectuent sur des serveurs dans un centre de données, et non plus localement sur l’appareil de l’utilisateur ou sur un serveur géré dans les locaux de l’entreprise.

L’informatique en nuage est désormais omniprésente – nous l’utilisons dans notre vie quotidienne sans même nous en rendre compte. Les utilisateurs se connectent à leur environnement de travail ou à leurs comptes de médias sociaux de n’importe où et à partir de n’importe quel appareil. Le nuage stocke et sauvegarde tous les documents, les photos, les vidéos et l’historique des conversations.

L’informatique en nuage réduit considérablement les coûts d’exploitation et la charge de travail administratif des entreprises et des utilisateurs. Les entreprises n’ont plus besoin d’acheter, d’administrer, de mettre à jour et de maintenir leurs propres serveurs, car les fournisseurs de services en nuage se chargent de tout cela. Les services informatiques sont désormais libérés du fardeau de l’administration des environnements informatiques et peuvent se concentrer sur des contributions tangibles à la mission de leurs entreprises respectives.

Le nuage est une infrastructure partagée qui transforme ce qui était auparavant une dépense d’investissement pour les entreprises individuelles en une dépense d’exploitation, à l’instar d’un réseau ferroviaire transnational ou de toute autre forme d’infrastructure physique. Le nuage correspond à notre définition de l’infrastructure parce qu’il fournit un service essentiel à une grande partie de la population dans un contexte d’offre limitée.

Avant que l’informatique en nuage n’existe comme aujourd’hui, les utilisateurs et les entreprises devaient gérer eux-mêmes des serveurs physiques ou exécuter des applications logicielles sur leurs propres machines, hébergées dans leurs propres locaux. L’informatique en nuage a allégé ce fardeau en centralisant l’administration des systèmes d’information. Les entreprises et leurs utilisateurs accèdent désormais aux fichiers et aux applications à distance, à partir de presque n’importe quel appareil, car le calcul et le stockage s’effectuent sur des serveurs dans un centre de données, et non plus localement sur l’appareil de l’utilisateur ou sur un serveur géré dans les locaux de l’entreprise.

L’informatique en nuage est désormais omniprésente – nous l’utilisons dans notre vie quotidienne sans même nous en rendre compte. Les utilisateurs se connectent à leur environnement de travail ou à leurs comptes de médias sociaux de n’importe où et à partir de n’importe quel appareil. Le nuage stocke et sauvegarde tous les documents, les photos, les vidéos et l’historique des conversations.

L’informatique en nuage réduit considérablement les coûts d’exploitation et la charge de travail administratif des entreprises et des utilisateurs. Les entreprises n’ont plus besoin d’acheter, d’administrer, de mettre à jour et de maintenir leurs propres serveurs, car les fournisseurs de services en nuage se chargent de tout cela. Les services informatiques sont désormais libérés du fardeau de l’administration des environnements informatiques et peuvent se concentrer sur des contributions tangibles à la mission de leurs entreprises respectives.

Le nuage est une infrastructure partagée qui transforme ce qui était auparavant une dépense d’investissement pour les entreprises individuelles en une dépense d’exploitation, à l’instar d’un réseau ferroviaire transnational ou de toute autre forme d’infrastructure physique. Le nuage correspond à notre définition de l’infrastructure parce qu’il fournit un service essentiel à une grande partie de la population dans un contexte d’offre limitée.

Illustration 3 : Architecture en nuage

Source : Amplework Software PVt. Ltd. « Full-Stack Development And The Impact of Cloud Computing ». 2023.

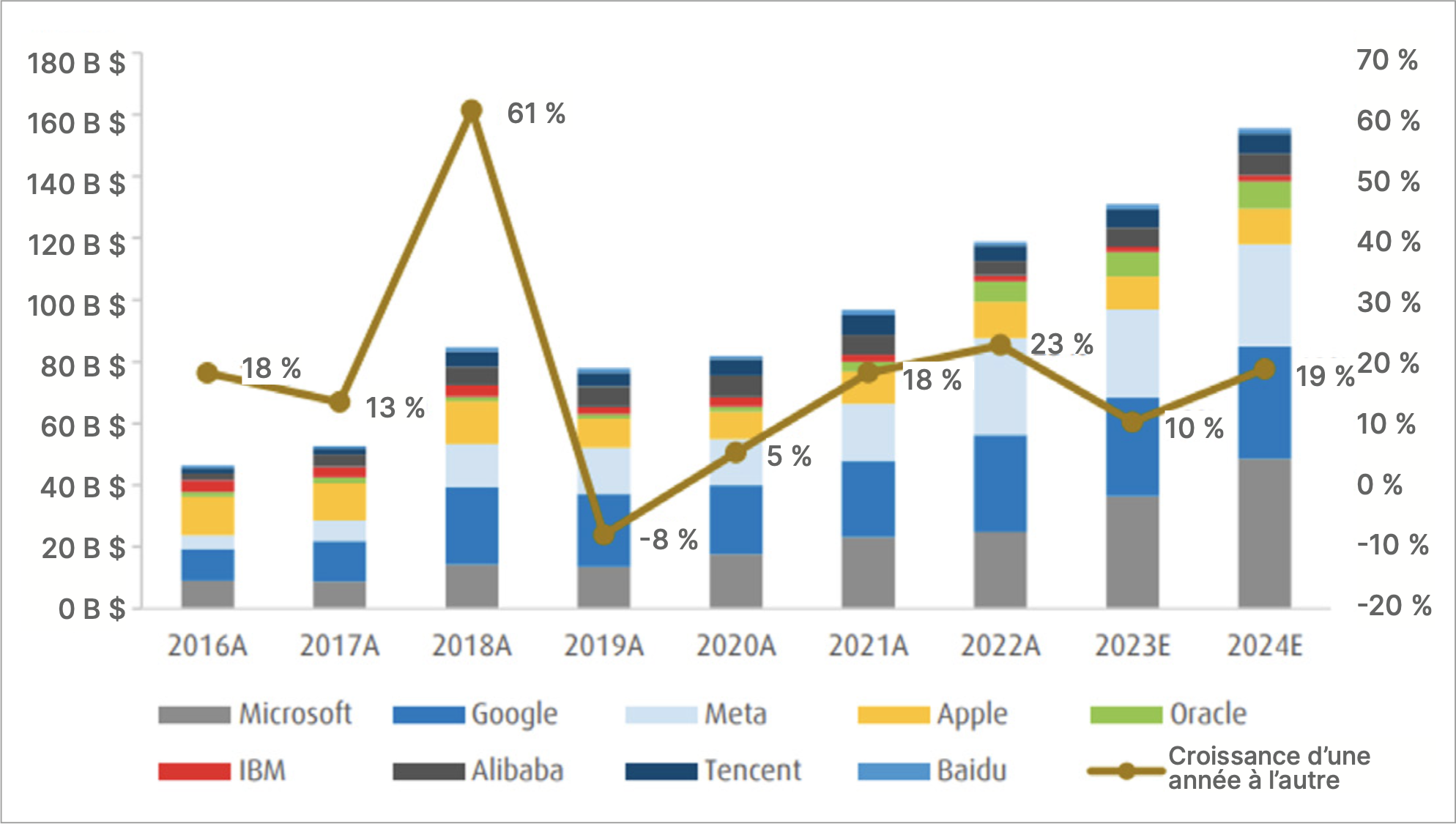

Construire une plate-forme cloud mondiale coûte extrêmement cher. Seules quelques entreprises technologiques (Amazon, Microsoft, Google, Meta Platforms, Alibaba et Tencent) ont la capacité de bilan et l’expertise opérationnelle pour construire un centre de données mondial et héberger un service cloud fiable. Ces entreprises sont collectivement connues sous le nom d’ « hyperscalers » (sociétés à grande échelle) et représentent collectivement plus de la moitié de tous les centres de données dans le monde. Les dépenses dans l’ensemble du secteur devraient dépasser 140 milliards $ l’année prochaine et croître de 19 % sur un an3. Microsoft, une participation du Fonds d’infrastructures mondiales Starlight, a révélé qu’elle prévoyait de dépenser 50 milliards $ chaque année dans un avenir prévisible pour développer sa plate-forme mondiale de centre de données. Il s’agit d’une somme d’argent incroyable à tous points de vue. Comparé à d’autres mégaprojets, il se classe parmi les plus grands projets d’infrastructure jamais réalisés. Microsoft a pris cela en compte non seulement pour faciliter le nuage commercial, mais également pour faire avancer le prochain changement de paradigme en matière d’informatique. ChatGPT n’est que le début. L’intelligence artificielle sera bientôt omniprésente dans toutes les facettes de la vie, depuis les applications de productivité jusqu’aux loisirs.

Image 4 : Les dépenses d’investissement des sociétés à grande échelle devraient augmenter d’environ 25 milliards $ en 2024

Source : FactSet, BMO Marchés des capitaux.

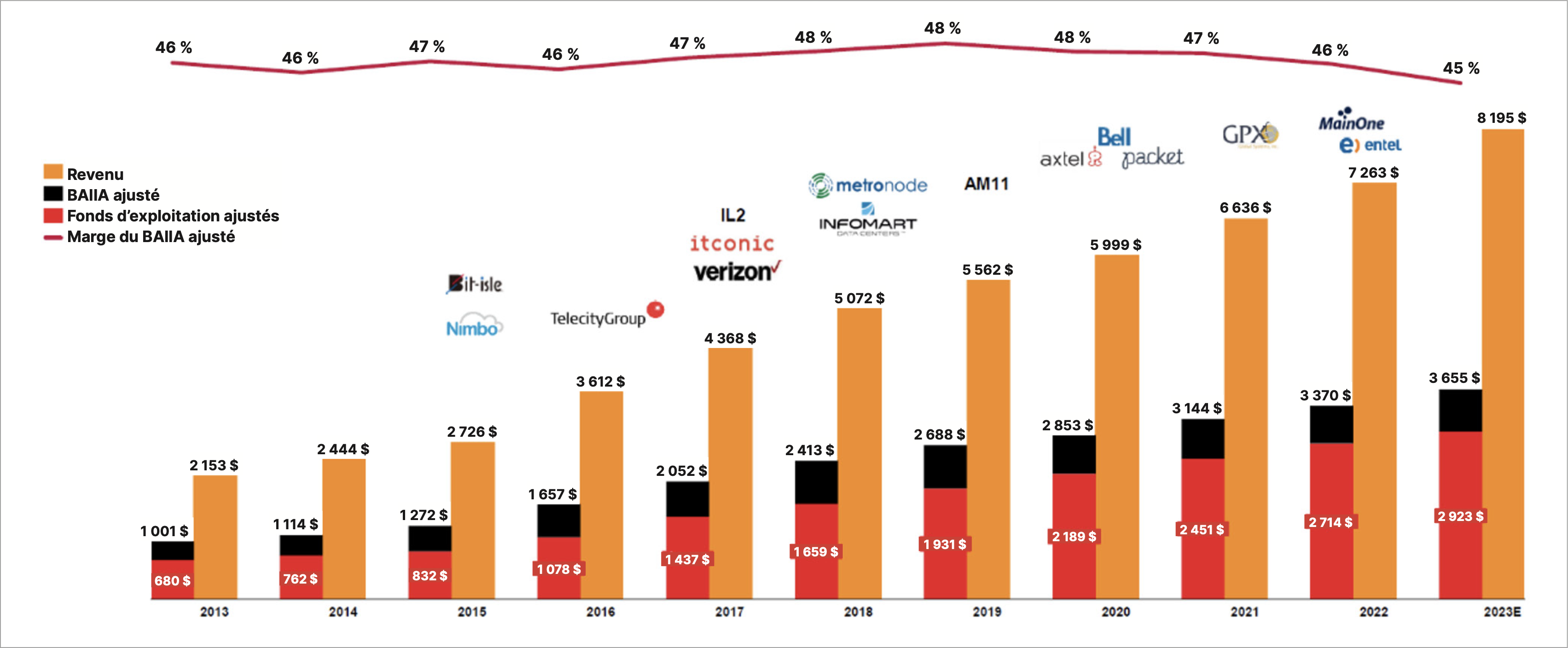

Le secteur des centres de données a fait preuve d’une croissance et d’une rentabilité incroyablement résistantes. L’historique ci-dessous est celui d’Equinix, un fournisseur de centres de données multi-locataires disposant de 248 sites dans 32 pays. L’entreprise a été fondée en 1998 et s’est développée par le biais d’acquisitions. Les logos sur chaque barre de 2015 à 2022 indiquent les portefeuilles de centres de données acquis auprès des vendeurs respectifs. Equinix a augmenté son dividende chaque année depuis son lancement en 2015 et a enregistré 80 trimestres consécutifs de croissance de son chiffre d’affaires, soit plus longtemps que toute autre entreprise de l’indice S&P 500. Avec la migration des environnements sur site vers le cloud qui se poursuit sans relâche, le déploiement de l’IA et les besoins accrus en matière de traitement des données, la croissance devrait se poursuivre sans relâche dans un avenir prévisible. Equinix prévoit des dépenses d’investissement de 3 milliards $ par an pour assurer une croissance du chiffre d’affaires de 8 % à 10 % par an jusqu’en 2027.

Illustration 5 : Equinix – Antécédents éprouvés de croissance et de rentabilité

Source : Equinix 2023 Investor Presentation

La croissance des données est exponentielle

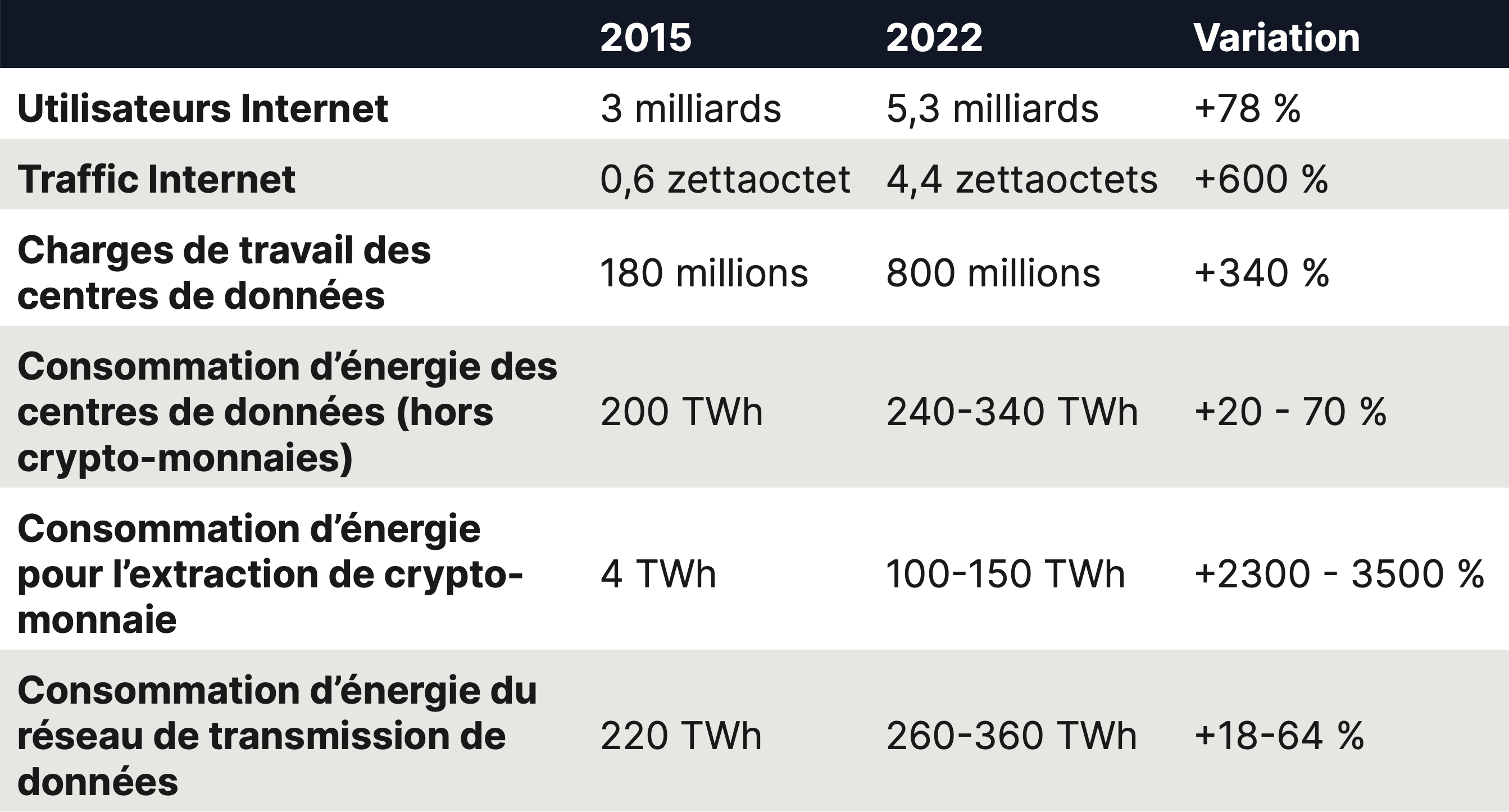

Les tendances en matière de connectivité numérique ont connu une croissance rapide au cours des sept dernières années, comme le montre l’Illustration 6. Le passage à l’informatique dématérialisée étant en cours et la technologie étant désormais au bord du précipice de l’intelligence artificielle (IA), les attentes en matière de capacité future de transmission de données sont plus optimistes que jamais. Ericson prévoit que le trafic mobile mondial sera multiplié par 3,5 d’ici à la fin de 2028. La capacité mondiale des centres de données devrait passer de 1,58 milliard de pieds carrés en 2022 à 2,23 milliards de pieds carrés en 2027, car les fournisseurs de services à grande échelle se développant à un taux de croissance annuel composé de 15 %, tandis que les déploiements sur site diminuent. Outre la croissance de la superficie, de nombreux centres de données seront reconstruits dans les années à venir, les entreprises cherchant à rénover leur infrastructure avec des technologies plus modernes.

Illustration 6 : Tendances mondiales des indicateurs numériques et énergétiques, de 2015 à 2022

Source : IEA. « Data Centres and Data Transmission Networks ». 2023.

Les erreurs d’omission sont souvent pires que les erreurs de commission

Les meilleures entreprises peuvent maintenir des taux de croissance élevés et des rendements des investissement importants sur une longue période. Leur croissance est porteuse de valeur et les rendements sur le capital investi supplémentaire restent attrayants au fil du temps. Les occasions d’investissement présentant ces caractéristiques sont rares. Sous l’effet de l’afflux de capitaux, de la concurrence, de la pression sur les prix, de la désorganisation des entreprises ou de toute autre force naturelle à l’œuvre sur les marchés, les rendements ont tendance à régresser vers la moyenne au fil du temps.

Il en va de même pour l’investissement. Les antécédents de surperformance durable sont rares. Les erreurs involontaires qui produisent des rendements médiocres sont à l’origine de certaines sous-performances, mais elles sont bien moins importantes que les sous-performances résultant d’occasions manquées. Malgré son incroyable long palmarès de surperformance, Warren Buffett a regretté ses erreurs d’omission. Il a déclaré à plusieurs reprises que les actionnaires de Berkshire auraient obtenu de meilleurs rendements s’il avait saisi les occasions qui relevaient de son cercle de compétences et qu’il avait croyait intéressantes. Bien que le coût d’opportunité n’apparaisse pas dans les chiffres des profits et des pertes, les erreurs d’omission sont plus coûteuses que les erreurs de commission.

Dans la catégorie des infrastructures, les fonds qui imitent l’indice et ignorent la connectivité numérique le font à leurs risques et périls. Poussés par le vent arrière séculaire de la croissance exponentielle des données, les opérateurs de tours cellulaires et de centres de données peuvent croître à des taux supérieurs à ceux du marché tout en maintenant des rendements élevés sur le capital investi.

Le Fonds d’infrastructures mondiales Starlight est un portefeuille concentré composé d’entreprises qui fournissent des services essentiels et fondamentaux, dans un contexte d’offre limitée, pour le fonctionnement de base de la société. Nous retrouvons les caractéristiques fondamentales des actifs d’infrastructure dans les entreprises qui opèrent dans le domaine de la connectivité numérique : des actifs à forte intensité de capital, faiblement corrélés au cycle économique et à fort levier d’exploitation, qui produisent des flux de trésorerie stables et cohérents sur une longue période. Bien que ces sociétés puissent se négocier à des ratios d’évaluation plus élevés que l’infrastructure de base, nous estimons que la prime est plus que justifiée par des profils de rendement attrayants et une croissance future très certaine. Nous prévoyons de rester patients et de nous fier à l’expérience de nos clients.

Le Fonds d’infrastructures mondiales Starlight vise une distribution de 5,0 % versée aux porteurs de parts sur une base mensuelle. La distribution est soutenue par une forte croissance des dividendes provenant du portefeuille sous-jacent. Au cours des douze derniers mois jusqu’à la fin novembre 2023, le fonds a connu 26 augmentations de dividendes, soit une augmentation moyenne de +10,7 %. Depuis sa création jusqu’à fin novembre 2023, le fonds a connu 155 augmentations de dividendes avec une augmentation moyenne de +9,5 %.

Il en va de même pour l’investissement. Les antécédents de surperformance durable sont rares. Les erreurs involontaires qui produisent des rendements médiocres sont à l’origine de certaines sous-performances, mais elles sont bien moins importantes que les sous-performances résultant d’occasions manquées. Malgré son incroyable long palmarès de surperformance, Warren Buffett a regretté ses erreurs d’omission. Il a déclaré à plusieurs reprises que les actionnaires de Berkshire auraient obtenu de meilleurs rendements s’il avait saisi les occasions qui relevaient de son cercle de compétences et qu’il avait croyait intéressantes. Bien que le coût d’opportunité n’apparaisse pas dans les chiffres des profits et des pertes, les erreurs d’omission sont plus coûteuses que les erreurs de commission.

Dans la catégorie des infrastructures, les fonds qui imitent l’indice et ignorent la connectivité numérique le font à leurs risques et périls. Poussés par le vent arrière séculaire de la croissance exponentielle des données, les opérateurs de tours cellulaires et de centres de données peuvent croître à des taux supérieurs à ceux du marché tout en maintenant des rendements élevés sur le capital investi.

Le Fonds d’infrastructures mondiales Starlight est un portefeuille concentré composé d’entreprises qui fournissent des services essentiels et fondamentaux, dans un contexte d’offre limitée, pour le fonctionnement de base de la société. Nous retrouvons les caractéristiques fondamentales des actifs d’infrastructure dans les entreprises qui opèrent dans le domaine de la connectivité numérique : des actifs à forte intensité de capital, faiblement corrélés au cycle économique et à fort levier d’exploitation, qui produisent des flux de trésorerie stables et cohérents sur une longue période. Bien que ces sociétés puissent se négocier à des ratios d’évaluation plus élevés que l’infrastructure de base, nous estimons que la prime est plus que justifiée par des profils de rendement attrayants et une croissance future très certaine. Nous prévoyons de rester patients et de nous fier à l’expérience de nos clients.

Le Fonds d’infrastructures mondiales Starlight vise une distribution de 5,0 % versée aux porteurs de parts sur une base mensuelle. La distribution est soutenue par une forte croissance des dividendes provenant du portefeuille sous-jacent. Au cours des douze derniers mois jusqu’à la fin novembre 2023, le fonds a connu 26 augmentations de dividendes, soit une augmentation moyenne de +10,7 %. Depuis sa création jusqu’à fin novembre 2023, le fonds a connu 155 augmentations de dividendes avec une augmentation moyenne de +9,5 %.

Nous vous invitons à vous associer à nous.

Fonds commun de placement Starlight Capital

Fonds commun de placement Starlight Capital

Actifs réels

Fonds d’infrastructures mondiales Starlight

Lancement - 2018

Objectif d’investissement

Fournir un revenu courant régulier en investissant à l’échelle mondiale dans des sociétés ayant une exposition directe ou indirecte aux infrastructures.

Profil du fonds:

Fonds d'infrastructures mondiales Starlight - série FNB (SCGI)

Fonds d'infrastructures mondiales Starlight - série A (SLC102)

Fonds d'infrastructures mondiales Starlight - série T6 (SLC152)

Fonds d'infrastructures mondiales Starlight - série F (SLC202)

Fonds d'infrastructures mondiales Starlight - série FT6 (SLC252)

Fonds d'infrastructures mondiales Starlight - série O (SLC402)

Fonds d'infrastructures mondiales Starlight - série O6 (SLC452)

Fonds d'infrastructures mondiales Starlight - série I (SLC902)

Fréquence des distributions

Mensuelle fixes

1 « WIA Wireless Infrastructure Association. Wireless Infrastructure By The Numbers : 20222 Key Statistics. » 15 mars 2023.

2 Commission de la radiodiffusion et des télécommunications canadiennes. Fonds pour la large bande : Combler le fossé numérique au Canada. Date modifiée : 20 décembre 2023.

3 Statista. « The World’s Megaprojects ». 4 avril 2023.

2 Commission de la radiodiffusion et des télécommunications canadiennes. Fonds pour la large bande : Combler le fossé numérique au Canada. Date modifiée : 20 décembre 2023.

3 Statista. « The World’s Megaprojects ». 4 avril 2023.

Déni de responsabilité important.

Les opinions exprimées dans cette mise à jour sont susceptibles d’être modifiées à tout moment en fonction des conditions du marché ou d’autres conditions et sont à jour au 31 décembre 2023. Bien que tout le matériel soit considéré comme fiable, l’exactitude et l’exhaustivité ne peuvent être garanties.

Certains énoncés contenus dans le présent communiqué de presse sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, notamment les énoncés concernant les perspectives des activités et des résultats d’exploitation de la Fiducie. Les énoncés prospectifs (« EP ») sont fournis dans le but d’aider le lecteur à comprendre le rendement financier, la situation financière et les flux de trésorerie de la Fiducie à certaines dates et pour les périodes terminées à certaines dates, et de présenter des renseignements sur les attentes et les plans actuels de la direction concernant l’avenir. Les lecteurs sont avertis que ces énoncés peuvent ne pas être appropriées à d’autres fins. Les EP impliquent des risques et des incertitudes connus et inconnus, qui peuvent être généraux ou spécifiques et qui donnent lieu à la possibilité que les attentes, les prévisions, les prédictions, les projections ou les conclusions ne se révèlent pas exactes, que les hypothèses ne soient pas correctes et que les objectifs, les buts stratégiques et les priorités ne soient pas atteints. Les EP sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou s’y réfèrent, ou qui contiennent des termes tels que « peut », « sera », « devrait », « pourrait », «s’attendre », « anticiper », « avoir l’intention », « planifier », « croire » ou « estimer », ou d’autres expressions similaires. Les énoncés qui se projettent dans le temps ou qui comprennent des éléments autres que des informations historiques sont soumises à des risques et des incertitudes, et les résultats, actions ou événements réels pourraient différer sensiblement de ceux présentés dans les EP. Les EP ne sont pas des garanties de performances futures et sont par nature basées sur de nombreuses hypothèses.

Le contenu de ce document (y compris les faits, les points de vue, les opinions, les recommandations, les descriptions ou les références à des produits ou à des titres) ne doit pas être utilisé ou interprété comme un conseil en investissement, comme une offre de vente ou la sollicitation d’une offre d’achat, ou comme une approbation, une recommandation ou un parrainage d’une entité ou d’un titre cité. Bien que nous nous efforcions d’en garantir l’exactitude et l’exhaustivité, nous n’assumons aucune responsabilité quant à leur utilisation. Les investissements dans les fonds communs de placement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire les documents d’offre avant d’investir. Les investisseurs devraient consulter leurs conseillers avant d’investir.

Starlight, Starlight Investments, Starlight Capital et tous les autres logos Starlight sont des marques déposées de Starlight Group Property Holdings Inc.

Les opinions exprimées dans cette mise à jour sont susceptibles d’être modifiées à tout moment en fonction des conditions du marché ou d’autres conditions et sont à jour au 31 décembre 2023. Bien que tout le matériel soit considéré comme fiable, l’exactitude et l’exhaustivité ne peuvent être garanties.

Certains énoncés contenus dans le présent communiqué de presse sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, notamment les énoncés concernant les perspectives des activités et des résultats d’exploitation de la Fiducie. Les énoncés prospectifs (« EP ») sont fournis dans le but d’aider le lecteur à comprendre le rendement financier, la situation financière et les flux de trésorerie de la Fiducie à certaines dates et pour les périodes terminées à certaines dates, et de présenter des renseignements sur les attentes et les plans actuels de la direction concernant l’avenir. Les lecteurs sont avertis que ces énoncés peuvent ne pas être appropriées à d’autres fins. Les EP impliquent des risques et des incertitudes connus et inconnus, qui peuvent être généraux ou spécifiques et qui donnent lieu à la possibilité que les attentes, les prévisions, les prédictions, les projections ou les conclusions ne se révèlent pas exactes, que les hypothèses ne soient pas correctes et que les objectifs, les buts stratégiques et les priorités ne soient pas atteints. Les EP sont des énoncés de nature prédictive, qui dépendent d’événements ou de conditions futurs ou s’y réfèrent, ou qui contiennent des termes tels que « peut », « sera », « devrait », « pourrait », «s’attendre », « anticiper », « avoir l’intention », « planifier », « croire » ou « estimer », ou d’autres expressions similaires. Les énoncés qui se projettent dans le temps ou qui comprennent des éléments autres que des informations historiques sont soumises à des risques et des incertitudes, et les résultats, actions ou événements réels pourraient différer sensiblement de ceux présentés dans les EP. Les EP ne sont pas des garanties de performances futures et sont par nature basées sur de nombreuses hypothèses.

Le contenu de ce document (y compris les faits, les points de vue, les opinions, les recommandations, les descriptions ou les références à des produits ou à des titres) ne doit pas être utilisé ou interprété comme un conseil en investissement, comme une offre de vente ou la sollicitation d’une offre d’achat, ou comme une approbation, une recommandation ou un parrainage d’une entité ou d’un titre cité. Bien que nous nous efforcions d’en garantir l’exactitude et l’exhaustivité, nous n’assumons aucune responsabilité quant à leur utilisation. Les investissements dans les fonds communs de placement peuvent donner lieu à des commissions, des commissions de suivi, des frais de gestion et d’autres frais. Veuillez lire les documents d’offre avant d’investir. Les investisseurs devraient consulter leurs conseillers avant d’investir.

Starlight, Starlight Investments, Starlight Capital et tous les autres logos Starlight sont des marques déposées de Starlight Group Property Holdings Inc.